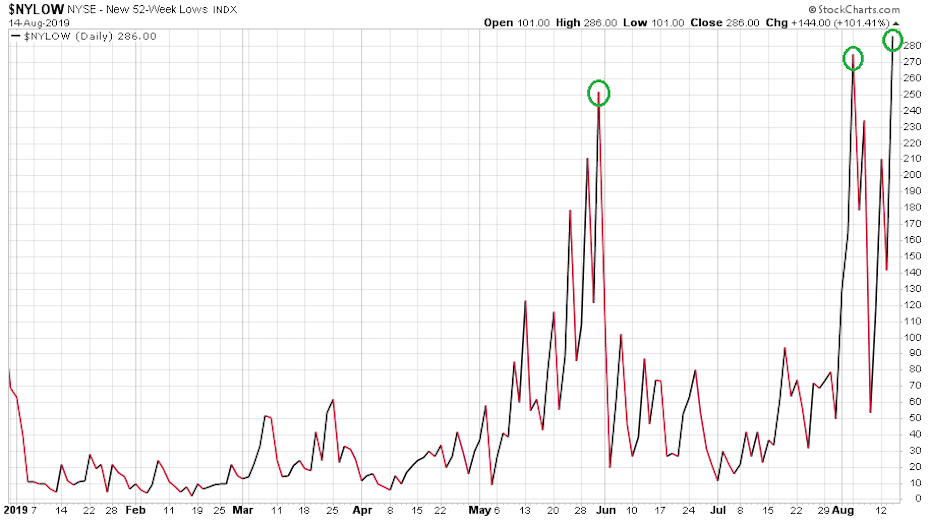

Tegnap 286 részvény került 52 hetes mélypontra, azaz a tavaly decemberi bezuhanás szintje alá a New York-i tőzsdén. Látványosan kockázatkerülő üzemmódba kapcsolt néhány nap alatt a piac, egyes részvényeknél érdemi korrekció nélkül zajlik a zuhanás. A befektetők immár nem pusztán félnek a világgazdaság érdemi lassulásától és a recessziótól, hanem Trump augusztus 1-i üzenete óta kőkeményen árazzák ezt a negatív gazdasági világképet.

„Nagyon jól ismerem Xi kínai elnököt. Ő egy remek vezető, aki nagyon tiszteli országa embereit. Ő szintén egy jó ember a „kemény üzletben”. SEMMI kétségem sincs afelől, hogy Xi elnök gyorsan és humánusan akarja megoldani a Hong Kong problémát, meg tudja csinálni. Személyes találkozó?"

Közösségimédia-diplomácia 2019. Az idősebb amerikai és kínai diplomaták valószínűleg még mindig leizzadnak attól, ha látják a magyar idő szerint ma hajnal egy órakor megjelent Donald Trump Twitter üzenetet. Ez egyébként egy tíz üzenetes elnöki twitteres okítás utolsó akkordja volt. Az üzengetés a tegnapi amerikai piaczárás után vette kezdetét és a FED módszeres ostorozása (például: ŐRÜLT INVERZ HOZAMGÖRBE – így csupa nagybetűvel) után a kínai vámokkal kapcsolatos magyarázkodásba ment át. Elemzők szerint az elnöki kommunikáció egy lényeges hangsúlyváltást tartalmaz, nevezetesen összekapcsolja a kereskedelmi háborús tárgyalásokat és a hongkongi tiltakozásokkal kapcsolatos helyzet kínai megoldását.

A másik érdekes kapcsolat a FED és a kínai kereskedelmi háború viszonya az elnöki stratégiában. A villongások két hete, augusztus 1-én indultak újra, amikor Trump szokásos módon a Twitter csatornáján az addig meg nem vámolt (éves) 300 milliárd dollárnyi kínai árura jelentett be 10%-os tarifát szeptember 1-től. Majd ezt követően két napja, augusztus 13-án, tőzsdenyitás után 3 perccel jött a bejelentés arról, hogy a vámok bevezetését december 15-re halasztják. Jön ugyanis a karácsony és időközben ráébredt arra a Trump adminisztráció, hogy a jövő évi elnökválasztás előtti karácsonykor öngól lenne a továbbhárított vámok miatt megdrágítani az életet az amerikai vásárlóknak és választópolgároknak.

Az elmúlt két hét eseményei világosan mutatják számomra azt, hogy

DONALD TRUMP AUGUSZTUS 1-ÉN A KÍNAI VÁMHÁBORÚ KIÉLEZÉSÉVEL NEM KIS RÉSZBEN A FED DÖNTÉSHOZÓIN KÍVÁNT BOSSZÚT ÁLLNI ELŐZŐ NAPI CSALÓDÁST KELTŐ KAMATDÖNTÉSÜK ÉS KOMMUNIKÁCIÓJUK MIATT.

A hajnali Twitter áradatban is felrója Jerome Powell két „hatalmas” hibáját, a ciklusközepi kiigazítás és a kamatcsökkentések adatfüggőségének a kommunikálását. Időközben azonban a folyamatok kicsúsztak az elnök kezei közül. A globális tőkepiacok mozgatórugói ugyanis villámgyorsan átalakultak most augusztusban. Az eddigi emelkedő (főleg USA) részvénypiaci trenddel félig-meddig elaltatott befektetők immár nem pusztán félnek a világgazdaság érdemi lassulásától és a recessziótól, hanem Trump augusztus 1-i üzenete óta kőkeményen árazzák ezt a negatív gazdasági világképet. Mivel az év első felében nem erre pozícionálódtak, ezért ez több instrumentumban vágtató trendeket és ármozgásokat idézett elő.

Ha Donald Trump hajnalban őrültként aposztrofálta az inverz hozamgörbét, akkor nekem már nincsenek szavaim arra, ami az európai kötvénypiacon zajlik a negatív kamatozású kötvények szélsebes térhódítása kapcsán. Az alábbi kilenc európai országban már a kötvények több mint a felére negatív hozamok mellett kereskednek (hány százaléka forog a kibocsátott kötvényeknek negatív hozamszint mellett az augusztus 8-i árak alapján, forrás: Deutsche Bank):

Az egy dolog, hogy a teljes német és holland hozamgörbe immár a negatív tartományba került. Ellenben, ha valaki pár éve azt jósolta volna, hogy 2019 nyarán a portugálok sem fognak már szinte semmilyen kamatot fizetni az államadósságuk után, annak a beszámíthatóságát mindenki megkérdőjelezte volna.

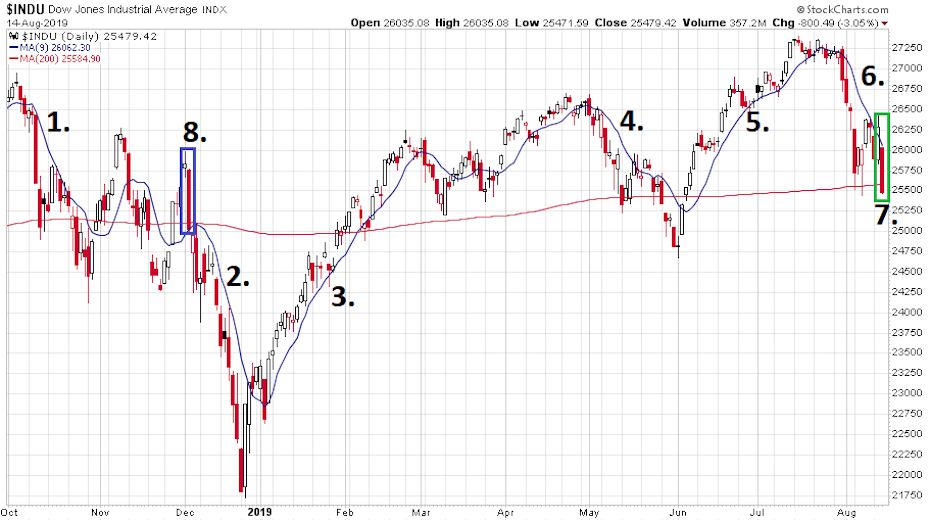

Az elborult kötvénypiaci hozamcsökkenés és árfolyamemelkedés mellett megindult, illetve felgyorsult a részvénypiacokról való távozás és befektetői pénzkivonás folyamata is augusztusban. Az alábbi ábrán a Dow Jones indexe látható 2018. október 1-től napi gyertyákkal:

Nagyon érdemes megfigyelni az ábrán a 9 napos mozgóátlag alakulását, amit kék vonal jelez (a piros vonal a 200 napos mozgóátlag). Ez a mozgóátlag a napjainkban a piacon egyre inkább uralkodó algoritmikus kereskedési programok egyik kedvenc trendirányú vételi vagy eladási beszállópontja. Az elmúlt 10 és fél hónapban hat komolyabb párhetes trendben mozgatta ez az indikátor a részvénykereskedelmet a Dow Jones esetében (is), ahogy az ábrán ez jelölésre került:

- Trend 1 - 2018 október: leszorítóerő az egész hónapban;

- Trend 2 – 2018 december: leszorítóerő, piaci összeomlás;

- Trend 3 – 2019 január-február: felhajtóerő, főnixmadárszerű feltámadás;

- Trend 4 – 2019 május: leszorítóerő Trump vámjaira;

- Trend 5 – 2019 június-július: felhajtóerő a rossz hírek hiányára;

- Trend 6? – 2019 augusztus: leszorítóerő (egyelőre) Trump vámjaira.

Nagyon érdekes megfigyelni, hogy az algoritmikus momentumkereskedés térhódításával egyidejűleg ez a rövidtávú 9 napos mozgóátlag fontosabb indikátor lett, mint a hosszútávú trendek kísérője, a 200 napos mozgóátlag. Ebből a szempontból nézve pedig nagyon tanulságos a keddi és szerdai (augusztus 13 & 14) kereskedési nap mozgásainak az alakulása (zöld téglalap, 7. sorszám). A keddi napon alig kezdődött el a kereskedés, amikor jött a hír a 300 milliárd dollárnyi kínai vám bevezetésének szeptember 1-ről december 15-re halasztásáról. Ez elementáris emelkedést hozott, ám a nap végén már megjelentek az eladók. Másnap pedig már masszív negatív nyitás után a keddi szintek alá vertek be minden vezető amerikai indexet az év legnagyobb eső napján. A kommentárok rossz kínai és német adatokkal és az inverzzé (2 év-10év) váló amerikai hozamgörbével magyarázták az esést.

A piac esni akar

Szó sincs erről. Két hónappal ezelőtt, amikor tombolt az amerikai részvénypiaci bika, egy ilyen kombinációra a jó hír napján emelkedett volna 500 pontot a Dow, majd a rossz hírekre másnap esett volna 100-150 pontot. Most a nagyon jó hírre volt 383 pont emelkedés kedden, majd erre 800 pont esés tegnap. Ez azt mutatja, hogy a piac esni akar, ugyanis

A BEFEKTETŐK IGYEKEZNEK A JÓ HÍREKET ELADÁSOKRA FELHASZNÁLNI.

A keddi és szerdai nap árakciója kísértetiesen hasonlít az ábrán kék téglalappal és 8. eseményként jelölt 2018. december 3-4-i kereskedésre. Akkor Donald Trump hozott a hétvégén jó híreket Buenos Airesből a G20-as találkozóról. Az a csoda is egy napig tartott.

Áthajózva gyorsan Európába a német DAX indexen (év elejétől napi gyertyákkal) még markánsabban figyelhetjük meg a 9 napos mozgóátlag elementáris erejét a keddi-szerdai ármozgásoknál (zöld téglalap):

A július végi-augusztusi 1.000 pontos esést már az elmúlt napokban is csak nagyon vérszegény oldalazással tudta a DAX korrigálgatni. Erre jött a keddi emelkedés, amit lefojtott a 9 napos mozgóátlag. Tegnap pedig érkezett az újabb masszív eső nap (a -0,65%-os tízéves német hozam mellé), ami a 200 napos átlag alá lökte a vezető német tőzsdeindexet.

A 9 napos mozgóátlag uralkodására napjainkban a legjobb példa a jelenleg a tőkepiac napos oldalán álló arany, aminek az árát hónapok óta tankönyvi módon szorítja fel ez a momentumindikátor (2019. május 1-től, napi gyertyák):

A részvényindexekben látható augusztusi esés eltörpül azokhoz az egyéni drámákhoz képest, amik egyedi részvények tömkelegénél jelentek meg az elmúlt hetekben. Miközben az amerikai indexek az augusztusi esés ellenére még mindig nagyon erős 2019-es teljesítményt mutatnak, addig az NYSE-n az 52 hetes mélypontot ütő részvények száma folyamatosan nő (éves mélypontok száma az NYSE-n 2019-ben):

TEGNAP 286 RÉSZVÉNY KERÜLT ITT 52 HETES MÉLYPONTRA, AZAZ A TAVALY DECEMBERI BEZUHANÁS SZINTJE ALÁ.

Igazi rögtönítélő bíróságokat láthatunk az elmúlt napokban egyes részvényeknél, ahol érdemi korrekció nélkül zajlik a zuhanás. Bizonyos kisebb-nagyobb hibát elkövető részvénytársaságokkal szemben az egyik pillanatról a másikra teljesen elfogyott a befektetői türelem, ezeket immár látványosan két kézzel szórják ki a portfóliókból. A még mindig 189 milliárd dollárt érő Pfizer (PFE) gyógyszergyárnál nem örülnek a legutóbbi gyorsjelentésnek (2018. augusztus 1-től, napi gyertyák a következő három grafikonra):

A vezető fogszabályozási techcég, az Align Technology (ALGN) érzi a kínai piacon a gondokat:

A Grupo Financiero Galicia (GGAL) nevű argentin bank Egyesült Államokban forgó részvényeit hétfőn végezték ki. Kedden és szerdán sem volt innen felállás:

És végül, de nem utolsósorban álljon itt az amerikai részvénypiac még mindig az anyjával együtt lakó egész nap számítógépes játékokat toló 42 éves gyermeke, az Uber (UBER) (az idén májusi bevezetés óta, napi gyertyák):

A múlt csütörtöki rekordveszteséget mutató gyorsjelentésnek nem örültek a befektetők. Hétfőn és szerdán szétütötték a befektetők a részvényeket. Kedden, amikor szinte minden más emelkedett, csak kisebbet esett. Az Uber számára az egyik napról a másikra jött el az igazság pillanata, talán ennél a rövid tőzsdei élettörténetű papírnál látható a legjobban az, hogy miképp kapcsolnak a piaci szereplők az egyik pillanatról a másikra kockázatkerülő üzemmódba. Olyan, mintha anyuka évtizedes türelmi idő után kirakta volna fiacskáját az utcára, hogy most már menjél dolgozni. Tegnap 25%-kal zárt a három hónappal ezelőtti kibocsátási ár (zöld vonal) alatt az Uber.

Forró nyárvégének és komoly őszi hullámvasútnak nézünk elébe…