A 2010-es évek a permanens bikapiac és az ezzel kéz a kézben járó passzív befektetési formák masszív sikerességével vonulnak be a gazdaságtörténeti tankönyvekbe. Csakhogy azóta betolakodott az életünkbe a koronavírus, ami gazdasági értelemben (is) egy totális átalakító. Egyrészt megszüntette a múlt évtized bikapiaci táptalaját biztosító világrend több sarkalatos pontját. Másrészt minden vállalat átértékelésre és mérlegre kerül általa. Sok vesztese lesz ennek a folyamatnak. Sok vesztes vállalat mellett pedig nehezen fognak jól teljesíteni a részvényindexek. A vírus által le nem állított – sőt biotechnológiai fronton egyenesen felpörgetett – technológiai fejlődés viszont nem áll meg. Élesen ketté fog válni a következő években a jó és a rossz részvények teljesítménye. Ideje újra aktív részvénykezelésbe fogni!

Volt egyszer egy 2010-es évekbeli világrend…

Ebben a világrendben – köszönhetően részben a

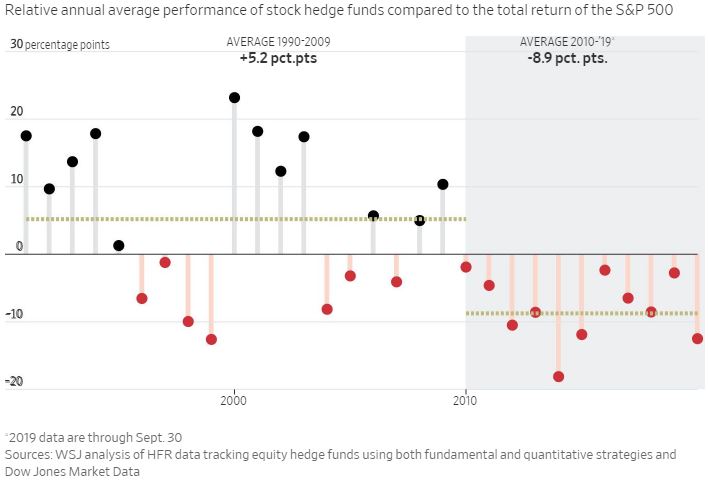

Ha visszatekintünk a 2010 és 2019 közötti tíz évre, akkor ez nagyon nem a hedge fundok időszaka volt. Miközben az átlagos hedge fund teljesítmény az 1990 és 2009 közötti húsz évben átlagosan 5,2 százalékponttal múlta felül az S&P 500 indexet, addig 2010 és 2019 között az S&P 500 index teljesítménye átlagosan 8,9 százalékponttal múlta felül az átlagos hedge fund hozamot. Tíz év: tíz S&P 500 győzelem a részvény hedge fund iparág fölött. Ez a szignifikáns különbség drámai átáramlással járt az aktívan kezelt alapokból a passzívan kezeltekbe. Az Egyesült Államokban a részvényalapok 31%-a követett passzív stratégiát 2010 elején. Tíz évvel később ez az arány 48%-os.

Nézzük meg, hogyan működött a 2010-es éveknek az S&P 500 index szárnyalását kiemelten támogató világrendje, mely által a passzív részvénybefektetési forma extrém sikeressé tudott válni. Az alábbi hat szupportív hatást emelném ki a múlt évtizedből:

- A szinte permanensen jelenlévő jegybanki monetáris lazaság eszközár-buborékok fújásához vezetett. A megtakarítók számára elérhetetlenné váltak a fejlett világban a pozitív kockázatmentes hozamok, ami a részvénypiacra (is) terelte a befektetői tömegeket.

- Az amerikai részvénytársaságok egy igen jelentékeny része (főleg az S&P 500 indexkomponensek) sok esetben még a mérlegének minőségromlása és a jövőbeli pénzügyi tartalékok felélése árán is folyamatosan vásárolta vissza a sajátrészvényeit a tőzsdén.

- Az egész 2009 és 2020 közötti bikapiacot a technológiai behemótok, a nagy platformok vezették általában a szolgáltatásaik mögött megbúvó burkolt felhasználói adatkereskedelemmel. A múlt évtizedben fennálló adatszabályozási „vadnyugat” érdemben segítette ennek a szektornak a gyors növekedését.

- Tökéletesen kiépültek az olcsó kínai munkaerőre épülő beszállítói láncok, melynek segítségével a vezető világvállalatok az utolsó fillérig kihasználták a Kína és az Egyesült Államok (fejlett világ) közötti „reálgazdasági arbitrázs lehetőséget”.

- A már hosszú évek óta kiváló teljesítményt nyújtó amerikai gazdaság és tőzsdék világába robbant be Donald Trump az elmúlt években és olajat öntve a tűzre egy pro-ciklikus adócsökkentési programmal tovább fokozta az USA részvénypiaci bikát.

Összességében az egész

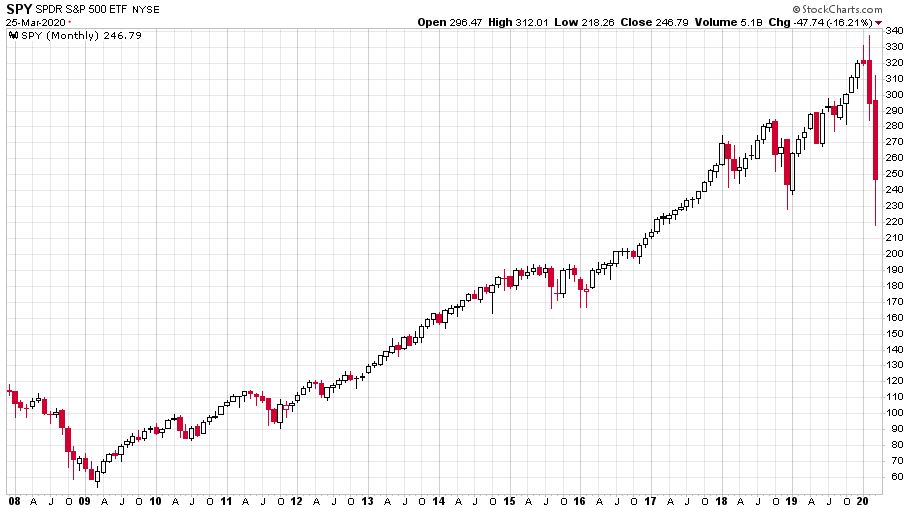

Ebben a körülmények által masszívan megtámogatott világban 2008 január elejétől napjainkig ilyen rajzolatot mutat a havi gyertyás SPY ETF, az S&P 500 indexet lekövető passzív indexalap:

Verhetetlen játékosnak bizonyult a múlt évtizedben. Működött a pénzgyár. Hosszabb időtávon nézve 1982. augusztus és 2020. február között éves szinten 9,7%-os átlaghozamot csinált a vezető amerikai részvényindex. Pár hónapja – amikor még nem a többmilliárd virológus bolygója volt a Föld – meglehetősen sokan vetítették előre az elmúlt évtized, vagy akár az imént említett 37 év hozamait a jövő évekre. Sokan tartották teljesen feleslegesnek a minőségi részvények kiválasztásával járó munkát. „Vegyük meg az S&P 500-at, úgyis jobb lesz az majdnem mindennél!” – ez volt a jelszó. A 2010-es évek világrendjét és a 2020-as év első másfél hónapját látva még nem tűnt rossz ötletnek.

Csakhogy azóta a világ gyökerestül átalakult és jelenleg életünk legbizonytalanabb társadalmi és tőkepiaci helyzetének a napjait éljük. A globális és lokális társadalmi problémákon túl jelenleg minden tőkepiaci szereplő kérdések garmadáját teszi fel magának nap mint nap kvázi 24 órában:

- Milyen hosszú lehet a jelenlegi medvepiac, amelyet a koronavírus globális elterjedése indított el?

- Kitartanak-e, illetve meddig tartanak ki a most hétfőn felállított amerikai index mélypontok?

- Mi térhet vissza a világból a régi kerékvágásba és minek a visszatérésére nincs esély a járvány elmúltával?

- Megmaradhat-e az Egyesült Államok részvénypiacainak relatív ereje a világ többi piacával szemben?

- Megmaradhat-e a technológiai részvények relatív ereje a hagyományos papírokkal szemben?

A válaszokat természetesen senki sem ismeri. A teljes tőkepiac agyal jelenleg a vírusválság következményein. A mi generációnk által soha nem látott bizonytalanság közepette érdekes módon miközben szinte teljes mértékben előrejelezhetlen a következő hetek-hónapok globális folyamatainak az alakulása, addig többéves uralkodó trendek megváltozása hosszabb távra jó esélyek mellett borítékolható.

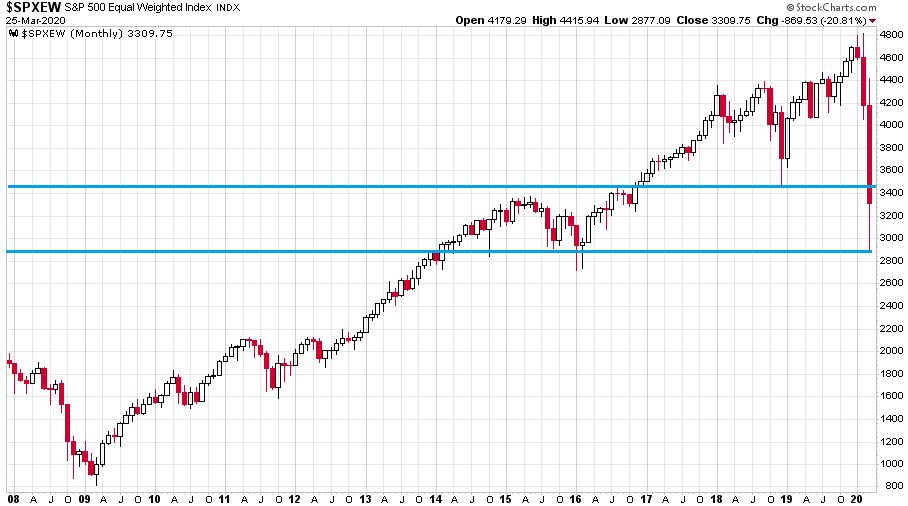

Az alábbi ábrán az egyenlő súlyozású S&P 500 index havi gyertyás grafikonja látható 2008 eleje és a tegnapi nap között:

Ebben az indexben minden részvénynek azonos, 0,2%-os súlya van, így a nagysúlyú technológiai részvények szárnyalása nem hatott rá olyan jól, mint a „normál” S&P 500 indexre. A kék sáv ennek a hétnek az árfolyamsávja, amely szinte pontosan a 2014-es, 2015-ös és 2016-os év árfolyamsávjával egyezik meg. Jól mutatja a jelenlegi idegességet az, hogy az elmúlt három nap ármozgási sávja szinte ugyanakkora, mint a vizsgált 2014 és 2016 közötti három évé. Emellett észre kell venni, hogy mindössze 25 kereskedési nap alatt az átlagos S&P 500 indextag részvénytársaság 4-6 évnyi kiváló hozamát veszítette el.

Az átlagos vezető amerikai részvénytársaság ilyen mértékű villámgyors leértékelődése mutatja azt az erőt, amellyel a jelenlegi globális átalakulás zajlik. A 2010-es évek bikapiaca és a passzív befektetési formák térhódítása kéz a kézben jártak. Hellyel közzel minden részvény árfolyama emelkedett, méghozzá nem keveset, ezért jó döntésnek bizonyult az index megvásárlása. De jó döntésnek bizonyul-e idén vagy jövőre megvásárolni az eddig a piac által sulykolt módon a vezető részvénypiaci indexeket, köztük kiemelt jelentőséggel az S&P 500-at?

SZERINTEM NEM.

Azért nem, mert nagyon kevés dolog lesz érvényes az elkövetkező években ránk váró világban abból, ami támogatta az elmúlt évtized folyamatait. Kezdjük azzal, ami érvényes marad, sőt: a jegybankok eddig nem látott mértékben fogják önteni a pénzt a gazdasági vérkeringésbe. Ennek a részvénypiaci hatása már sokkal kérdésesebb. Talán már a FED is látja, hogy a megelőző időszakhoz képest teljesen szokatlan módon többször pofozta szét őket a koronavírus-medve az elmúlt hónapban, mint összességében bármi más az elmúlt évtizedben.

A legnagyobb változás a világjárvány által okozott gazdasági leállás hatásait ellensúlyozó mentőcsomagban kell, hogy legyen. A 2008-as Wall Street mentés után kialakuló világrendben alaposan megnőttek a társadalmi különbségek szinte minden országban. Miközben a tőzsdei világot és a vezető vállalati szektort ereje teljében kapta el a mostani járványhelyzet, addig a globális középosztály még nem igazán tudta kiheverni a megelőző válság hatásait sem. Éppen ezért a mostani mentőcsomagok jelentős részének embermentésnek kell lennie, amely csak arra lesz elég, hogy ne szökjenek égbe a munkanélküliségi ráták és ne omoljon teljesen össze a lakossági fogyasztás. Illetve, hogy ne éleződjenek ki a társadalmi feszültségek. Ha a gazdasági stimuláció jelentős részben a válságkezelés nélkül lehetetlen helyzetbe kerülő lakosság mentésére fog koncentrálni, akkor kevesebb marad a vállalatokra.

Ha az emberek megszorult tíz és százmillióit nem mentik ki eléggé a jelenlegi helyzetből, akkor az önmagában hozhatja el a következő recessziós hullámot a lakossági fogyasztás drasztikus visszaesése miatt. Nem beszélve az ekkor várható társadalmi feszültségek Wall Street ellenes hatásairól. Ne várjuk azt, hogy majd a vállalatmentési pénzekből folytatódik a sajátrészvény vásárlási őrület. Ne várjuk azt, hogy Donald Trump újra a gazdag embereket és gazdag vállalatokat támogató adópolitikai döntéseket hozzon. Ne várjuk azt, hogy továbbra is Kína legyen a világ olcsó gyártórabszolgája.

Tulajdonképpen semmire ne számítsunk a cikk elején említett 2010-es évtized bikapiacát támogató faktorok közül. Már most látszik, hogy rengeteg vesztese lesz a vírus által okozott válsághelyzetnek a vállalati fronton is. A végére ért a minden részvény megy, ergo vegyük meg az indexet korszak.

Ha sok vesztes részvénytársaság lesz, akkor nehezen tudnak majd jó teljesítményt nyújtani a vezető részvényindexek.

Ha nehezen tudnak jó teljesítményt nyújtani a részvényindexek, akkor minden erővel meg kell próbálni megtalálni azokat a részvénytársaságokat, amelyek a következő évtized szupersztárjai lesznek.

Mesterséges intelligencia, környezettudatos technológiák, biotechnológia ésatöbbi. A koronavírus nem fogja leállítani a technológiai fejlődést, ezért lesz sok nyertes részvénytársaság is.

ÓRIÁSI KÜLÖNBSÉG LESZ PÁR ÉVES IDŐTÁVON A NYERTESEK ÉS A VESZTESEK ÁLTAL BIZTOSÍTOTT BEFEKTETŐI HOZAMOK KÖZÖTT. NEM LEHET TOVÁBB AZ INDEX MÖGÉ BÚJNI, MERT OTT A VESZTESEK VESZTESÉGEI FEL FOGJÁK ZABÁLNI A NYERTESEK ÁLTAL BIZTOSÍTOTT NYERESÉGET.

A koronavírus által okozott szituáció visszahozta világunkba az aktív részvénykiválasztás szükségszerűségét. Jobb ezt most felismerni, mint egy-két év múlva!

(Címlapkép: részvénykereskedő a New York-i tőzsdén, 2020. március 11-én. Fotós: Richard Drew / Associated press)

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.