A gazdaságtörténet visszatérő elemei a pénz rontása, hígítása, hamisítása, értékesnek tűnő befektetési eszközök és az új világ megváltását ígérő találmányok, kalandok finanszírozásának soha vissza nem térő lehetőségei. Azaz nincs új a nap alatt.

Én, mint kriptosrác… mindenkinek üzenem, hogy visszaszerezzük a kontrollt a gonosz, meggazdagodás vágya által hajtott ultragazdagoktól, azért, hogy… én is ultragazdag lehessek.

(Elhíresült mondás a Twitteren, ami mémként terjed a közösségi médiában)

A napokban egy huszonéves fiatalok által pár éve alapított és irányított, nemrég még több tízmilliárd dollárra értékelt kriptotőzsde, az FTX, valamint kapcsolt vállalkozásai csődvédelembe menekültek. Csak találgatni lehet, hogy mekkora az ügyfeleiknek, üzletfeleiknek okozott közvetlen kár, ebből mennyi a rosszhiszeműen eltulajdonított rész és mi a rossz üzleti döntések következménye.

Talán még ennél is bonyolultabb kérdés, hogy közvetve mekkora kár érte a kriptovilágot és ezen keresztül a világ befektetői közösségét, akár azokat is, akik soha nem mentek a kriptopénzek közelébe sem. A twitteren általam követett és szakmailag nagyra becsült közgazdászok, vagyonkezelők, pénzügyi elemzők – a bejelentést követő hétvégén – közzétett bizonytalan posztjait olvasva az az érzésem támadt, hogy nem vagyok egyedül a kriptopénzek és azok piaci intézményrendszerének értelmezési problémáival, noha már csak hivatásból is sok mindent elolvastam a témáról.

A Concordeblogon, illetve interjúkban többen és többféle módon jártuk körül, hogy mire jók (spekulációra például kitűnőek, bár erre sok száz alkalmasabb eszköz van) és mire nem a kriptoeszközök (nem, nem védenek meg az inflációtól, a jegybankok és kormányok reálvagyonunkat leértékelő politikáitól, nem alkalmasak hatékonyan és környezet kímélő módon ellátni a pénz tranzakciós funkcióit, és nem hozzák el az egyenlőség, de még csak az egyenlő esélyek világát sem, mert például az összes bitcoin több, mint 90 százalékát a tulajdonosok 2 százaléka birtokolja, hogy csak néhány problémát említsünk).

Részvényből is lehet lambót venni!

Szükség van bitcoinra? Pénz a bitcoin? Van bármilyen szerepe a pénzügyi világban? Van olyan probléma, amire megoldást hozott? Egy tőkepiaci szakembert és egy kriptocég vezetőjét ültette le egymással a Forbes.

Ugyanakkor nem kérdés, hogy a blokklánc technológiája, a decentralizált finanszírozás és pénzügyek (DeFi) és egyáltalán a nem központosított szerződéskötési rendszerek a jövőben egyre inkább teret nyernek a gazdaság sok területén. Most azonban csak ennek a konkrét esetnek a jelenleg még nagyon információhiányos állapotban levonható első és egyes pontokon megdöbbentő konklúzióival próbálkozom. Teszem ezt az általunk három évtizede jól ismert, otthonosan – bár nem mindig stresszmentesen – használt, és itthon általunk is aktívan fejlesztett tőkepiaci intézményrendszerrel történő összehasonlítás talaján addig is, amíg több információ áll rendelkezésre a konkrét esetről, illetve a kriptopiaci rendszer egyéb szereplőinek helyzetéről, kilátásairól.

A kriptotőzsdék a hagyományos tőzsdékkel szemben úgy tűnik:

- Nem rendelkeznek független elszámolóházzal és értéktárral (neadjisten central counterparty-val) amilyen a Keler is, amely az ügyletek elszámolását és a forgalomban lévő eszközök biztonságos letéti őrzését garantálná.

- Nincs a hagyományos tőzsdékkel összevethető átlátható, biztonságos működést garantáló szabályozásuk és felügyeletük, különösen az olyan offshore módon szabályozatlan szereplők esetében, mint a bahamai központú FTX is volt, szemben például az amerikai tőzsdefelügyelet figyelmét jobban élvező Coinbase tőzsdével, és akkor egy külön kérdés a másik nagy játékos, a Binance szabályozási helyzete.

- A rajtuk keresztül tranzaktált termékek a jól ismert kriptókon (BTC, ETH) túl, részben a saját maguk által kibocsátott kriptoeszközök (az FTX esetében az FTT), hasonlóan a középkor érempénzverőinek érmeihez, vagy az újkor hajnalán elszaporodó bankelfogadványok, saját váltók vagy a gyarmatosítás folyamatában az ezen üzleti lehetőségekre alapított társaságok által lényegében szabályozatlanul kibocsátott különböző értékpapírokhoz.

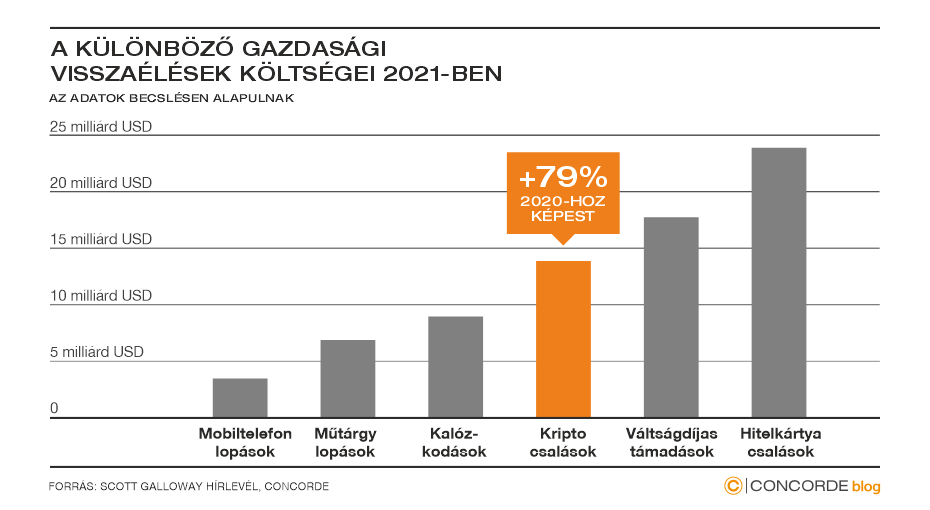

- Az ügyfelek követeléseinek fedezete jó esetben maga az eszköz (ha csak el nem lopják, ami úgy tűnik nem elszigetelt jelenség ebben a szakmában, lásd a lenti ábrán), amit az ügyfél vásárolt, illetve altcoinok, stablecoinok, amiket szintén maga a tőzsde vagy kapcsolt vállalkozásai bocsátanak ki (no conflict, no interest, ahogy a művelt német mondja). A befektetők kártalanítását sem befektetővédelmi, sem betétbiztosítási államilag szabályozott rendszerek nem garantálják.

- Ezen túlmenően is átláthatatlan, hogy az adott tőzsde kontrolláló tulajdonosai (nem ritkán huszonéves, számítógépes játékokon szocializálódott, okos, de nemhogy cégvezetési, de még munkahelyi tapasztalattal sem rendelkező fiatalok) milyen céghálót működtetnek, ami egy gombnyomásra tüntet el tízmilliárdokat, mint az FTX-Alameda ködben láttuk akár több, mint száz tagot számláló globális vállalati szövevény keretei között.

- A stablecoinnak hívott eszközök jó része nagyjából annyira stabil, mint egy háromlábú sámli, aminek kirúgják az egyik lábát. Nem véletlenül több, amely állítólag 100 százalékban dollár fedezettel bírt, ma kb. 1 centes értéken forogna, ha még létezne.

- Az, hogy látszólag épelméjű sikeres vagyonkezelők, divat- és sport celebek, egykori elnökök és ma regnáló politikusok saját vagy ügyfeleik dollár százmillióit fiatal, tapasztalatlan zsenik által kreált, a minimális biztonságot és kockázatkezelést is mellőző intézményekbe, illetve általuk meg nem értett befektetési eszközökbe ölik, sokat elárul a korszellemről, és ugyanakkor a reményt is fenntartja, hogy az univerzum és az evolúció törvényei működnek. Vagyis, ahogy az alaszkai favágó mondta, miután egész életének munkájával megkeresett pénzét a kaszinóban elvesztette:

Könnyen jött, könnyen megy.

Az emberiség története a pénzügyi csalások története, és ezek közül is a legnépszerűbbek az uralkodók – manapság kormányok és jegybankok – illetve középkori pénzverők, majd a reneszánsz egyes bankárai, és végül az újkor hajnalán a kezdeti bankjegyeket, váltókat és egyéb értékpapírokat kibocsátó társaságok mesterkedései, hogy nominálisan vagy reálértékét tekintve megrövidítsék a megtakarítókat, befektetőket.

Az ókori görög háborúk finanszírozását még a laurioni ezüstbányák biztosították, és a háború végeztével vissza kellett pótolni a háborúra fordított ezüstöt Pallas Athéné szentélyében. A késő római kor meghozta az újkori hiperinfláció ősét, amelyhez a pénzérmék nemesfémtartalmának kitartó hígítása vezetett, amely az i.sz 3. évszázad végére fél százalékra csökkent, és egy font arany ára az i.sz. 4. század első felére 100 ezer dénáriusról 2120 millióra nőtt. A jól bevett pénzrontási gyakorlat a középkorban sem vesztett népszerűségéből, olyannyira, hogy 1024-ben Angliában karácsonykor összehívták a pénzverőket, és mindegyiknek levágták a jobbkezét, mert olyan szinten pofátlanodtak el az érmék nemesfémtartalmának hígítása terén.

Később jöttek a mai váltók (saját és idegen) és bankelfogadványok ősei, majd az első papírpénzek (Kínában már évszázadokkal korábban, amit aztán be is szüntettek jó időre az infláció miatt), amelyek még magasabb szintre emelték a visszaélések lehetőségét. Majd mindez a kormányok és központi bankok unortodox válságkezelő eszközeiben nyerte el végső megdicsőülését az elmúlt évtizedekben. Szóval

A GAZDASÁGTÖRTÉNET VISSZATÉRŐ ELEMEI A PÉNZ RONTÁSA, HÍGÍTÁSA, HAMISÍTÁSA, ÉRTÉKESNEK TŰNŐ BEFEKTETÉSI ESZKÖZÖK ÉS AZ ÚJ VILÁG MEGVÁLTÁSÁT ÍGÉRŐ TALÁLMÁNYOK, KALANDOK FINANSZÍROZÁSÁNAK SOHA VISSZA NEM TÉRŐ LEHETŐSÉGEI.

A kriptó is ilyen. Majd most elkezdik komolyan venni, szabályozni, központi bankosítani (ld. CBDC – central bank digital currency), és olyan intézményrendszerbe csatornázni, amely többszáz év alatt fejlődött ki arra a szintre, ahol ma tart (ez a mi tőkepiaci világunk). Ez is messze áll a tökéletestől, de azért az a párszáz év sokat csiszolt a működésén. Ugyanakkor, ha ebbe az irányba fejlődne tovább a kripto- és egyáltalán a digitális eszközök és ügyletek rendszere, akkor pont a decentralizációból fakadó lényegét vesztené el. Fából vaskarika.

Olyan ez, mint a pálinkafőzés: elindulsz egy hektó undorító cefrével, és a végén két lefőzés után örülsz, ha marad (némi hígítás után) pár liter fogyasztható anyag. A mai és közelmúltbeli kriptopiac és annak intézményrendszere a cefre, és most indul a lefőzés. Ami marad, az a blockchain technológiája, és egy remélhetőleg kellően szabályozott digitális pénzeket és digitális befektetési eszközöket magában foglaló piac és megújult intézményrendszer, amit majd nemsokára egy újabb, a központi bankok és kormányok felelőtlen pénzrontásának hála korlátlanul finanszírozott mánia követ.

Mert az emberi agy bár a Marsra költözés előkészítésére alkalmas technológiák megalkotásán ügyködik, de – ahogy Jeff Hawkins agykutató Thousand brains című művében írja – még magában hordozza távoli evolúciós őseink ún. „öreg agyát” (old brain), amely mindig győzedelmeskedik a csak emlősöknél megtalálható „új agy” (new brain), vagyis a neocortex felett, de utóbbi ezért mindent megtesz, hogy ilyen esetekben a kárt enyhítse.

Szóval nincs azzal baj, hogy időről időre az emberek egy része beugrik a gyors meggazdagodást jelentő csábító lehetőségeknek, csak ne hagyjuk, hogy a neocortex lazsáljon, mert fontos a kockázatok megfelelő kezelése, és ha elkerülhetetlen, akkor a károk minél hatékonyabb enyhítése.

(A cikk először a 24.hu oldalon jelent meg 2022. november 17-én. Címlapkép: forrás: Jonathan Raa/NurPhoto, Getty Images)

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.