2022 minden volt, csak egyszerű nem: a rettegve várt infláció most már teljes valójában megérkezett, a mindeddig kényelmes pénzbőséghez szokott világ pedig drasztikus hirtelenséggel rántotta be a kéziféket, a lassulás igen rázósra sikerült.

Nem csoda, hogy a blog szerzőinek is nagyrészt az infláció témája ugrott be, amikor arra kértük őket, rövid magyarázattal küldjenek egy-egy érdekes, látványos, meglepő idei ábrát, ami különösen megfogta őket, és jól jellemzi a 2022-es évet.

Jaksity György – alapító, Concorde:

Idei előadásaimban általában azt mondtam, hogy van sok rossz hírem és egy jó: a közgazdasági tankönyvek továbbra is érvényesek. Egy ilyen viszonylag egyértelmű összefüggésre mutat rá az első ábra: a pénzmennyiség drasztikus növelésével sikeresen generálhatunk akár magas inflációt is (persze csak akkor, ha ez a cél).

De ha bárki azt gondolná, hogy ez hazai innováció, a második ábrán azt láthatja, hogyan lehet hasonló módon buborékot fújni például a lakáspiacon.

Móró Tamás – vezető stratéga, Concorde:

Három ábrát emelnék ki az idei évről. Az első a konténerdíjak alakulásáról szól. Miközben az egész világ a globális szállítmányozási díjak elszállása miatt rettegett, a piac működött, egyrészt a csökkenő kereslet, másrészt az üzembe állított jelentős új szállítási kapacitás a díjak csökkenéséhez, majd zuhanásához vezetett. Ennek köszönhetően ma ismét szinte ugyanolyan olcsó Kína és az USA, illetve Európa között szállítani egy konténert, mint a járvány előtt. Tanulság: ha engedjük működni, a piac hatékony és megoldja az egyensúlyhiányt.

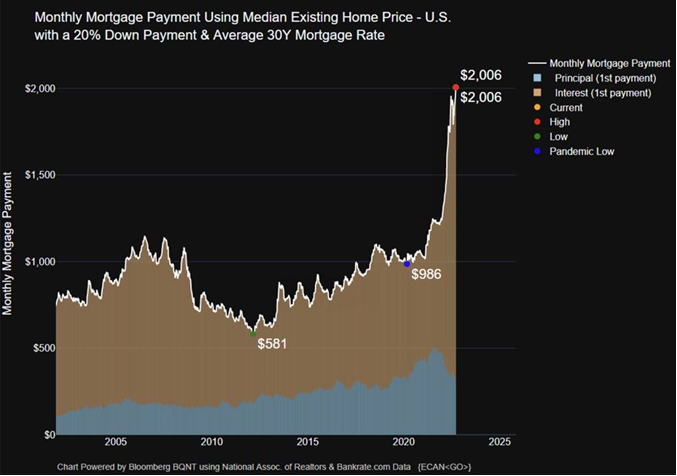

A másik általam választott chart a medián amerikai ingatlanhitel törlesztőrészletét mutatja. Ez sokkoló, ha így marad (ha recesszió jön, akkor persze csökken majd).

A harmadikkal pedig találkozhattak már a blogon az olvasók ősszel. Az látszik rajta, hogy míg a nemzetközi gázárak a javuló kereslet-kínálati helyzet miatt már jelentősen csökkentek szeptemberben, az európai átlagár még mindig az idei év legmagasabbja volt. Azon túl, hogy az európai ár abszolút mértékét tekintve is extrém, sajnos felveti az európai ipari termelés, ezen belül a nehézipar hosszú távú versenyképességének kérdését.

Vidovszky Áron – privátbanki üzletágvezető, Concorde:

Nekem a kedvenc idei chartom nem saját gyűjtés, hanem Jónap Ricsié, és azt mutatja, ahogy a Fed a kamatemeléseivel – és a kifejezést is nagyon kedvelem – „alulról ugatja az inflációt.”

Van egy előzménychartja is, amely azt mutatja hogy Paul Volcker a 80-as években felülről próbálja leszorítani magas kamatokkal az inflációt, ennek tükrében a jelenlegi helyzetet ábrázoló chart nagyon plasztikusan mutatja a helyzet nehézségét.

Vágó Attila – vezető elemző, Concorde:

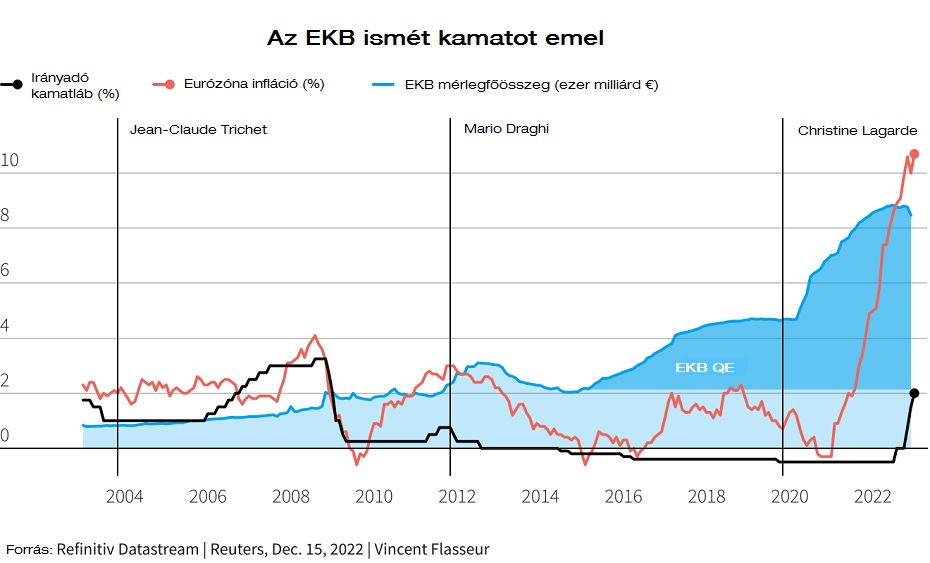

Idén a Fed példáját követve az EKB is szigorítási üzemmódba kapcsolt. Az Európai Központi Bank legutóbb 50 bázisponttal 2 százalékra emelte az irányadó kamatot, és a jelek szerint további 100 bázispontos emelést tervez végrehajtani a jövő évben. A Fedhez hasonlóan az EKB is késésben van az infláció megfékezését illetően, miközben az eurózóna gazdasága valamivel rosszabb állapotban van, mint az USA.

Ráadásul az EKB a várakozásokkal ellentétben már márciusban nekilát a mérlegfőösszegének szűkítéséhez. A piaci szereplők egyik intézkedésnek sem örülnek: a részvénypiacok lefordultak, a kötvénypiacon a hozamok pedig újra felfelé vették az irányt. A következő hónapokban borítékolhatóan meg fog nőni a volatilitás a piacokon.

Jobbágy Sándor – vezető makrogazdasági elemző, Concorde:

Az alábbi grafikon látványosan mutatja be az inflációnak a magyarországi élelmiszerárakra és az élelmiszeráraknak a keresletre gyakorolt hatását. Látható, hogy miközben idén az árak kilőttek, a fogyasztók részéről is megindult az alkalmazkodás, jelentősen csökkent az élelmiszerüzletek forgalma.

Gyurcsik Attila – vezérigazgató, Accorde

Bár magas növekedési ütemről, de az Egyesült Államokban negyedéves szinten már elkezdődött a lakásárak csökkenése, amihez elég volt a 4 százalék körüli kamatszint. Ehhez képest hazánkban, komoly fáziskésés van, ami jövőre valószínűleg beüt. A 18 százalékos jegybanki alapkamat és az 1 év alatt háromszorozó jelzáloghitel-kamatok miatt értelemszerűen el fog tűnni a kereslet a hazai ingatlanpiacról. 5-6 százalékos bérleti hozam mellett lakást venni, miközben az állampapír minimum a dupláját kínálja, ésszerűtlen. Mindemellett az MNB statisztikáiból is nyilvánvalóan kiderül, hogy jelentősen túlértékelt a hazai ingatlanszerkor. A feltételek adottak egy jelentős lejtmenethez.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.