Az S&P 500 index az elmúlt 10-12 hónapban a 200 hetes és a 200 napos mozgóátlagának a harapófogójába szorult. Ez a két indikátor támaszként és ellenállásként egyre szűkebb tartományba szorítja be a vezető amerikai részvényindexet. De merre jön majd a kitörés ebből a beszűkülésből? A múlt mutat erre lehetséges analógiát a bikáknak és a medvéknek is.

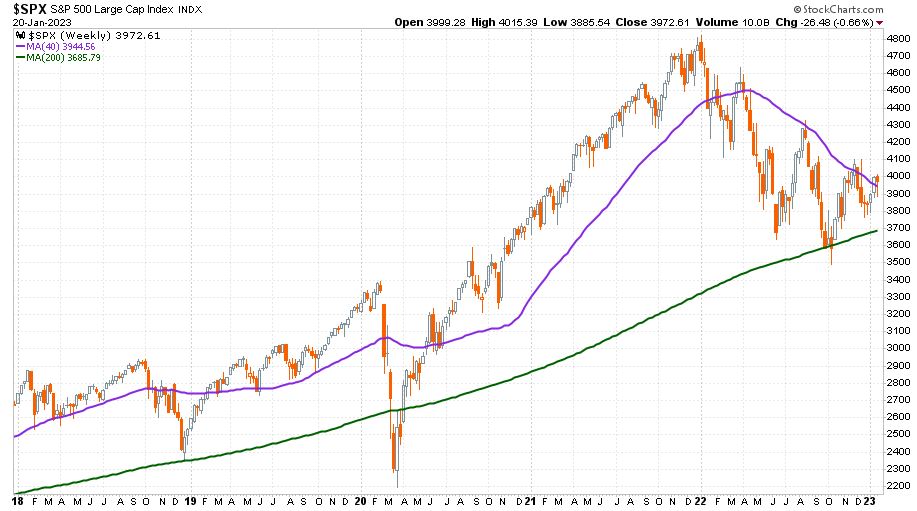

Az S&P 500 index elmúlt öt évének (2018-2023 eleje) heti gyertyás grafikonján egy ritkán látható és érdekes beszűkülésre lehetünk figyelmesek:

A zöld vonal a hosszú távú bikapiaci támogató megatrend: a 200 hetes mozgóátlag, ami 2011 óta (leszámítva a 2020 márciusi vírushelyzet okozta turbulencia mélypontját jelentő három hetet) igen stabil támasza a vezető amerikai index emelkedésének. Annyira stabil hosszú távú támasz, hogy az elmúlt négy évtizedben érdemben mindössze kétszer esett el, a 2000-2002-es technológiai összeomláskor és a 2008-2009-es válságban.

A lila vonal a heti gyertyás ábrákon a 200 napos mozgóátlag, ami masszív támasz volt a 2010-es évtized nagy részében, és immár közel egy éve kőkemény ellenállást jelent a közép távon eső trendben lévő S&P 500 indexnek.

A támaszként szolgáló 200 hetes mozgóátlag jelenlegi értéke 3686 pont, míg az ellenállásként szolgáló 200 napos mozgóátlag aktuális olvasata 3969 pont. A kettő közötti differencia 283 pont jelenleg, ami már alig több, mint egy a piacot átmozgató inflációs adatra, vagy Fed megnyilatkozásra adott másfél-kétnapos piaci reakció. Ez a különbség a két mozgóátlag között egy évvel ezelőtt még 1000-1100 pontnyi volt, és még az október eleji 2022-es mélypontok idején is 500 pont távolságra voltak egymástól.

Mostanra egyre szűkebb a mozgástér arra, hogy mindez a körzővel és vonalzóval berajzolható technikai kép, a támasz és az ellenállás együttes működése megmaradjon a vezető amerikai részvényindexnél. Azaz heteken belül valamelyik hosszú ideje működő „piaci villanypásztor” lekapcsolására kell, hogy számítsunk.

De vajon az ellenállás vagy a támasz kerül-e kikapcsolásra? Ez most az amerikai részvénypiac sokszáz milliárd dolláros kérdése.

Mindkét várakozás jelen van a piacon, az egyik oldal egy pár hónapos bikapiaci mozgásra, míg a másik egy most kezdődő újabb medvepiaci szakaszra számít. Nézzük meg most ezt a két narratívát!

A jelenlegi beszűkülésből történő optimista folytatás arról szólna, hogy a nagyobb képet tekintve a 2021 végi és 2022-es infláció mégiscsak átmenetinek bizonyul majd, ahogyan azt a nagy jegybankok hirdették 2021 második felében. Ebben az esetben a 2022-es, váratlanul erős jegybanki monetáris szigorítás csak egy zavar lenne a pénznyomtatás világának 2008 vége óta tartó gépezetében. A 200 napos mozgóátlag áttörésének, és egy innen következő esetleges emelkedő trend fenntartásának a katalizátora a permanensen csökkenő amerikai infláció, és az erre előbb vagy utóbb reagáló Fed lenne. Ez az amerikai gazdaság soft-landingjének a szcenáriója, amely esetben úgy sikerülne leverni az inflációt, hogy az nem jár együtt gazdasági recesszióval, és főleg nem vállalati eredményrecesszióval.

Egy ilyen piaci mozgás történelmi analógiájaként az 1970-es év végét és az 1971-es esztendő elejét lehet felhozni példaként. A következő ábrán az S&P 500 index látható heti gyertyákkal 1969 januárja és 1971 decembere között:

A lila vonal a 200 napos mozgóátlag, ami 1969 júniusa és 1970 augusztusa között ugyanúgy szorította le az indexet, ahogy 2022-ben. Ennek a 104 pontról 68 pontig történő zuhanásnak az egyik legfőbb katalizátora a lassan felfelé kúszó infláció volt, ami az 1969-es januári 4,4 százalékos értékről 1970 áprilisára 6,1 százalékig emelkedett. Utána jött a gyökeres fordulat és a 3,3 százalékig történő inflációs visszaesés 1971 végéig. Ezt a megelőző egy év drámai esésének teljes letörlésével honorálta a piac nagyjából egy év alatt. Kék téglalap jelöli azt az időszakot, amikor a csökkenő infláció és a 200 napos mozgóátlagot tekintve újra támogatóvá váló technikai kép együtt hatott és az S&P 500 index félév alatt tudott nagyjából 25 százalékot emelkedni. Valami hasonlót szeretnének most is látni a bikák a piacon.

Gyökeresen ellentétes ezzel az imént vázolt világképpel a pesszimista folytatás narratívája. Eszerint a tavalyi év piaci esését az inflációs nyomás és jegybanki szigorítás katalizálta. Ám hiába csökkent le mostanra a katalizátorok ereje, mert máris itt az újabb veszedelem a recesszió és pláne a vállalati eredményrecesszió képében. Eszerint a piac mostani állapota csak egy „wishful thinking” megtestesülése és a történet végén nem fog sikerülni az infláció leszorítása recesszió nélkül. Ezt pedig az S&P 500 index vállalatai is megsínylik majd a profit- és fedezeti számaikban.

Egy ilyen piaci mozgás analógiájaként a 2001-es év hozható fel. A következő ábrán az S&P 500 index látható 1998 szeptembere és 2001 augusztusa között:

A 2000-es év lefelé történő fordulata után az addig az emelkedést támogató 200 napos mozgóátlag ellenállássá vált. A 2001-es év január 3-án egy ülésen kívüli meglepetésszerű Fed kamatvágással kezdődött, amit négyhétnyi emelkedés követett (zöld karika). Ám utána hiába vágta le augusztus 21-ig hét alkalommal összesen 300 bázisponttal 6,5 százalékról 3,5 százalékra az irányadó kamatlábát a Fed, az S&P 500 index nyolc hónap alatt eközben 14 százalékot esett. A recessziótól való félelem és a vállalati eredményromlás (illetve a még 2000-ben csak részben leengedésre kerülő technológiai buborék) felülírta az elképesztően támogató monetáris politika jótékony hatását. Most valahogy így nézne ki a Fed-pivotra várók rémálom forgatókönyve.

Látva a pozitív és a negatív folytatódás lehetséges történelmi analógiáit, a jelenlegi helyzetben még nehéz okosabbnak lenni. A két 200-as mozgóátlag által generált harapófogóból azonban heteken belül ki fog törni valamerre a vezető amerikai index. Február 1-én szerdán 20:00-kor először a Fed nyilatkozik majd meg, február 2-án csütörtökön pedig a piaczárás után egyszerre jelent az Apple, az Alphabet és az Amazon. Talán ezen eseménysor után okosabbak leszünk majd.

(A cikk először a Portfolio.hu oldalán jelent meg 2023. január 23-án. Borítókép: tőzsdei harapófogó, forrás: Bloomberg)

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.