Olaszország 2014 végétől 2018 elejéig hangyakamatláb mellett finanszírozhatta tücsökéletmódját és az ennek következtében fennálló adóssághalmát. Az EKB mennyiségi lazításának a következtében beálló kegyelmi állapotot nem az amerikai hozamemelkedés szüntette meg, hanem az új olasz kormánykoalíció hitelessége. A kötvénypiac szélsebesen árazta vissza a 132%-os GDP arányos államháztartási hiánnyal rendelkező Olaszországot oda ahová tartozik: a tücskök közé.

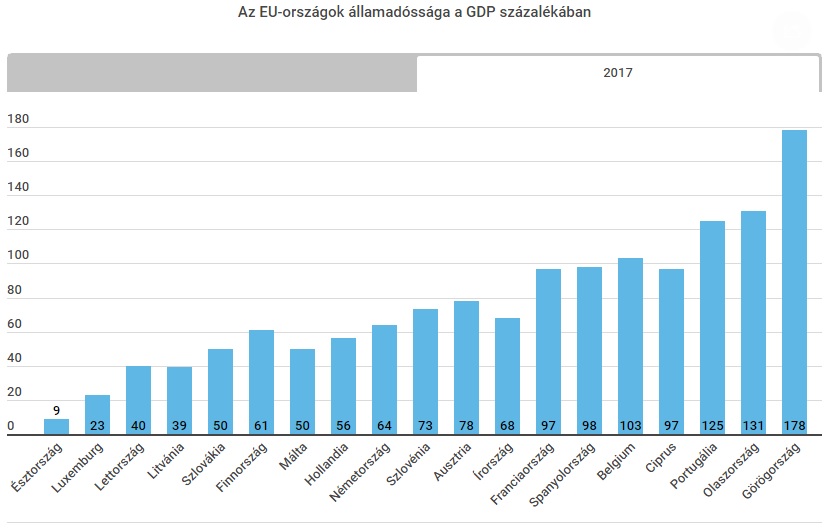

Az eurózónát is durván megtépázó 2008-2009-es válság a legnagyobb mértékben a déli tagállamokat érintette. A PIGS betűszóval megcímkézett Portugália, Olaszország, Görögország és Spanyolország alkotta kvartett nem kevés fejfájást okoz azóta észak alapvetően más mentalitású gazdasági és politikai vezetőinek. Az alábbi ábrán az Eurostat adatai láthatóak az eurózóna 19 tagállamának a 2017 végi GDP-arányos államháztartási hiányáról. A déli országok helye megingathatatlan a lista végén.

Láthattuk az elmúlt években, hogy a görögök mennyi zavart okoztak a közös devizának és az európai vezetőknek.

GÖRÖGORSZÁG JELENLEG AZ EURÓZÓNA GAZDASÁGI TELJESÍTMÉNYÉNEK A 1,6%-ÁT ADJA, MÍG OLASZORSZÁG 15,4%-OT VÁLLAL EBBŐL A MUTATÓBÓL.

Ebből is látható, hogy hatalmas felelőtlenség lenne elbagatellizálni a jelenlegi talján problémákat.

Pápua-Új-Guinea és az eurózóna: későn, de akkor nagyon

Az 1990-es évek közepén New Britain (Pápua-Új-Guinea) mindentől távol eső szigetén a helyi TV érdekes módon tájékoztatta a lakosságot az ország és a világ dolgairól. A lelassultság világában a fővárosból érkezett repülőn majdnem minden nap egy videókazetta, amin az előző napi országos híradó anyaga volt. A helyi TV ezt sugározta, mindig egy-két napos késéssel. Ez a szigetlakókat nem zavarta, jöhettek volna az információk egy héttel azelőttről is.

A pápua videókazetta analógiája nem a napi, hanem a több hónapos és éves csúszások szintjén jellemző évek óta az európai politikai és monetáris döntéshozók magatartására. Például a mennyiségi lazításról szóló DVD több mint hatéves késéssel érkezett meg valami lassú óceánjárón Washingtonból Frankfurtba. Amikor viszont végre megérkezett, akkor a 2015 és 2017 közötti években egy igazi kegyelmi időszak állt elő Európában.

AZ ADÓSOKNAK ÉVEKIG NEM KELLETT KAMATOT FIZETNIE EURÓPÁBAN A SOKSZOR MÉG NULLA ALATTI KAMATOK VILÁGÁBAN. HOSSZÚ ÉVEK ÁLLTAK RENDELKEZÉSRE A 2008-2009-ES VÁLSÁG ÁLTAL FELSZÍNRE KERÜLŐ PROBLÉMÁK MEGOLDÁSÁRA.

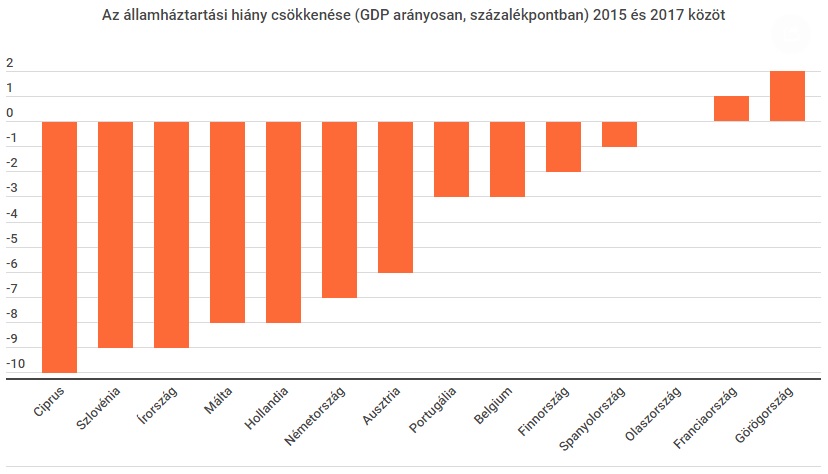

A 2016-os és a 2017-es évet az eurózóna sok országának sikerült arra használnia, hogy jelentékeny mértékben csökkentse az államháztartási hiányát.

Az alábbi ábrán annak a 13 eurót használó országnak az államháztartási hiány csökkenését (GDP arányosan, százalékpontban) láthatjuk 2015 és 2017 között, akinek a hiánya 60% felett volt 2015-ben:

A probléma a déli országokkal itt mutatkozik meg igazán. Nem elég, hogy a legnagyobb GDP-arányos adósságok itt vannak,

A KEGYELMI ÁLLAPOTOT ÉPPEN A DÉLI ORSZÁGOKBAN SIKERÜLT A LEGKEVÉSBÉ KIHASZNÁLNI.

Pedig a globális likviditásbőség világában egy olyan helyzet állt elő, ami valami egészen extrém támogatást adott a bajban lévő országoknak.

Köszönhetően az EKB által 2015 elején megkezdett mennyiségi lazításnak – La Fontaine meséjének a példáját használva – 2016-ban és 2017-ben a közös devizát használó, tücsökként élő országok is a hangyáknak felszámolt kamatterhek mellett finanszírozhatták adóssághegyeiket.

A nullkamat közelében

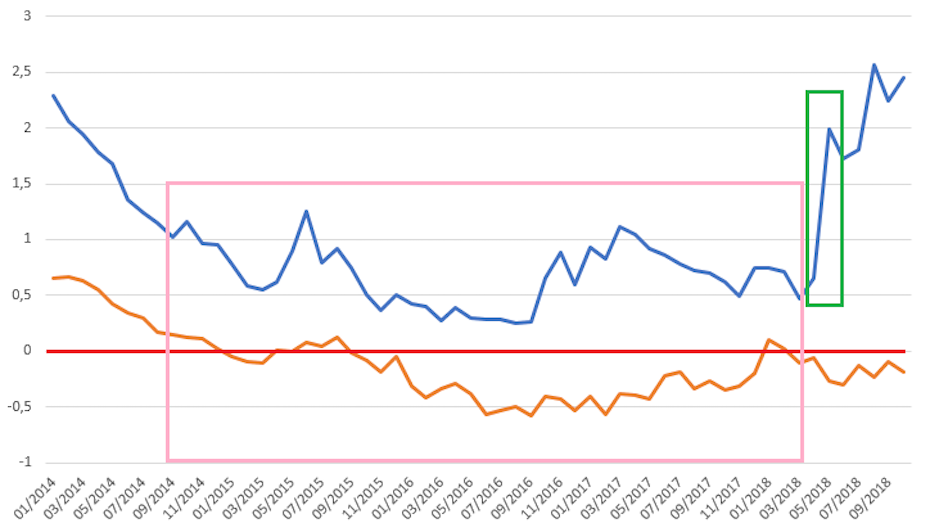

Alapvetően ez is lett volna az intézkedés célja, nem pedig az, hogy a német állam kvázi kamatot szedjen a nála állampapírt vásárló befektetőktől. Az alábbi ábrán a német (narancssárga) és az olasz (kék) ötéves kötvény referenciahozamainak alakulása látható 2014 és 2018 között. A piros vonal a bűvös nullkamat szintjét jelöli.

A rózsaszín téglalap mutatja azt az egészen elképesztő kegyelmi állapotot, ami alatt három és fél éven át 1% alatti hozamot kellett az olasz államnak fizetnie az ötéves államkötvényei után. A 132%-os GDP-arányos államadósság ellenére. Az évtizedes tücsök track record ellenére. A folyamatos politikai bizonytalanság ellenére.

A kijózanodás pillanatai 2018. májusában érkeztek el. Zöld téglalap jelöli azt a mozgást, amivel az új olasz kormánykoalíció megalakulásának a folyamata felébresztette a befektetőket. Közel három hónappal a 2018. március 4-i választáson kialakult patthelyzet után elitellenes koalíció alakult a Luigi Di Maio által vezetett Öt Csillag és a Matteo Salvini vezette Liga között.

A májusi kormányalakítási folyamat végül még az olasz színházhoz szokott közönség számára is ütősnek bizonyult és alakult át nagy sebességgel egy igazi befektetőriasztó valóságshowwá.

A Liga jobboldali adócsökkentési terveit igyekeztek összekovácsolni az Öt Csillag baloldali kiadásnövelő kívánságaival. Volt szó az eurózónából való kilépésről, nyugdíjreformról, 250 milliárd eurós adósságelengedési kérésről az EKB felé és 780 eurós alapjövedelemről.

Romokban az olasz költségvetés

Rómának nem a költségvetését visszadobó Brüsszellel, hanem a terveikre azonnal hozamfelár emelkedéssel reagáló piaccal kéne alkut kötnie, de 130 százalékos adósság mellett nincs mozgásterük. Ha ezt nem fogadják el, marad a görög zsarolási módszer: adjon pénzt az EU, vagy csődbe megyünk, és válság lesz.

Felébredtek a befektetők, elindult a hozamfelár-emelkedés

Az idén májusban már lassan másfél éve tartó amerikai hozamnormalizálás és kamatemelések világában a befektetői társadalom egyik napról a másikra ébredt fel a rózsaszín álomból, hogy az olaszoknak lehet hangyakamat mellett kölcsönözni.

A rendkívül kedvező hozamkörnyezet villámgyors szétveréséről a székely favágós vicc jut az eszembe. Két favágó sétál az erdőben, amikor az egyik belevágja a fejszéjét a másik hátába. „Ez vicc, vagy komoly?” – kérdezi az áldozat. „Komoly.” – mondja a tettes. „Akkor jó, mert viccnek durva lenne.”

A helyzet természetesen az olaszoknál is komoly. Viccnek durva lenne az, hogy a németekkel szembeni április végi hozamfelár az ötéves kötvény esetében még csak 71 bázispont, ez május végére 226 bázispontra nőtt és október zárásaként 264 bázisponton állt. Ez a közel két százalékpontos hozamfelár növekedés a teljes hozamgörbére számítva – ha azonnal újra kellene finanszírozni az olasz hiteleket – éves 35-40 milliárd eurós kiadástöbblettel járna.

„A legerősebben a milánói metrózás maradt meg az emlékezetemben. A zsúfolásig telt szerelvényen együtt tartottak a San Siro felé a Milan és az Inter szurkolói, jó hangulatú élcelődés jellemezte az utazást. Harsány, mégis kulturált drukkereket láttam magam körül, élre vasalt ruhában, Armani arcszesztől illatozva, barátnők, feleségek kíséretében. Bent a stadionban is varázslatos légkör fogadott. A felületes szemlélőnek is feltűnhettek a sorokban a napsütötte tekintetek, ápolt körmök, Gucci cipők, valahogy érezni lehetett, azon a vasárnapon Milánó tisztában volt vele, hol zajlik a város ünnepi csúcseseménye. A szó legszorosabb értelmében csábító volt akkoriban az olasz futball, bevallom, engem is részben ez a különleges látványosság vonzott az országba.”

A fenti idézet és emlékkép Paddy Agnew Forza Italia című olasz futballról szóló könyvéből származik a kilencvenes évek elejéről.

Erős kontraszt. Rég volt, talán igaz se volt…

A realitások talaján állva és értékelve a jelenlegi olasz gazdasági helyzetet félő, hogy az imént leírt folyamat csak a kőkemény olasz válság bevezető képsora lesz a gazdaságtörténeti könyvekben.

(Az olasz focis idézet forrása a Nemzeti Sport 2018. augusztus 31-i lapszámának a 9. oldala)