Bill Ackman 2015-ben nagyon belehitt egy éppen halálspirálban lévő részvénypiaci befektetésbe a Valeant Pharma kapcsán. Másfél-két év alatt közel 5 milliárd dollárt és a befektetett tőke 94 százalékát bukta el. Szinte minden saját szabályát megszegte ebben az időszakban. Utána azonban példás választ adott a kialakult helyzetre és hedge fund menedzseri karrierje teljesen újjászületett.

A Valeant Pharma részvényeinek 2010-es évekbeli elképesztő száguldása, majd gigantikus bukása mögött nagyon nem egy emberarcú kapitalizmusról szóló esettanulmány rejlik. Az azóta már Bausch Health névre átkeresztelt kanadai gyógyszergyártó félelmetes üzleti modelljének a segítségével a 2008-as mélypontja és a 2015 nyári csúcsa között 46-szoros árfolyamemelkedést könyvelhetett el. Ha nem a válság mélypontját, hanem a 2007-es csúcsértéket nézzük, akkor is 1240 százalékos rally zajlott le a papírban, amivel 2015-re Kanada legértékesebb tőzsdei vállalatává vált. Majd rá is lesújtott a 21. században immár hetedszer a kanadai átok, azaz legértékesebb kanadai cégként összeomlott az árfolyama.

Lesújt-e a kanadai átok a Shopify-ra?

A 2000-es években szinte folyamatosan egy bank volt Kanada legértékesebb tőzsdei vállalata. Idén májusban a Shopify az elmúlt húsz évben nyolcadik nem-bankként bejelentkezett az első helyre. Vajon őt is utoléri-e majd a kanadai átok, vagy elsőként hosszú távra megmarad az aranyérmes pozícióban?

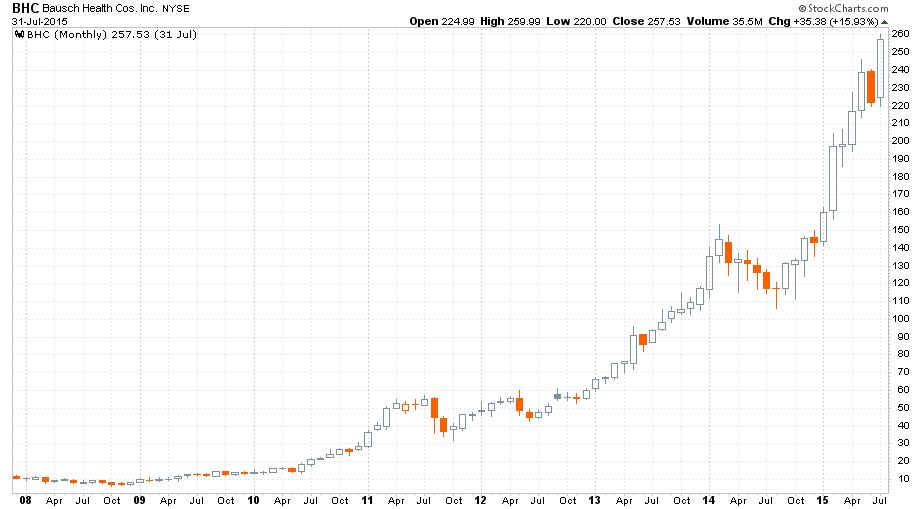

De még ne fussunk ennyire előre a sztoriban. Kezdjük a történetet a tőzsdei szárnyalás hét évével, ami 2008 és 2015 között zajlott le és havi gyertyás grafikonon így mutatott:

Az akkoriban még amerikai Valeant Pharma irányítását 2008-ban vette át Michael Pearson, akinek a vezetésével 2010-ben összeolvadt a cég a kanadai Biovail nevű vállalattal és adózási szempontból kedvező módon áttette székhelyét a kanadai Ontario tartományba. A gyógyszergyártónak ez csak egy mellékes húzása volt, hogy egy olyan hiperhatékony gépezetté váljon, amelynek egyedüli célja a részvényesi érték potenciális maximalizálása. Ennek egyik első lépése az volt, hogy a cég kutatás-fejlesztési költségeit az árbevétel 3 százalékára vágta le. (A 2010-es években az átlagos amerikai gyógyszergyártó árbevétele 18 százalékát költötte R&D tevékenységre.)

A Valeant inkább ráment a főleg egy gyógyszeres és azzal a termékkel az élő szabadalom okán monopolhelyzetben lévő kisebb originális gyógyszergyártók felvásárlására. Ezután kihasználva azt, hogy a generikus gyártók részéről nem érkezhetett verseny, az adott gyógyszer árát több száz, bizonyos esetekben több ezer százalékkal megemelte. Ezzel ugyan elveszített rengeteg szerencsétlen sorsú beteget, de a megmaradó és saját oldalról vagy az élő egészségbiztosítás által fizetőképes kliensek dollárértéken sokszorosára növelték az adott termék árbevételét.

Ebből és az egyre növekvő hitelállományból aztán újabb gyógyszergyártókat – és ezáltal monopolizált termékeiket – vásárolt fel, aztán jöhetett a gyilkos áremelés és a betegek totális kifacsarása árán a sötét részletekre nem igazán figyelő Wall Street által imádott fantasztikus növekedés. A tőkepiaci szereplők csak a számokat látták, a nagyobb befektetők pedig élvezték azt, hogy Pearson a Valeant parádés magánrepülőjével utaztatta őket többek között a legjobb meccsekre. A 2008 és 2015 közötti időszakban igazi pacmanként 110 gyógyszergyártót vásárolt fel a Valeant. Az egész sztorit kiválóan mutatja be a Netflix Dirty Money című sorozatának első évadbeli harmadik része, ami a Drug Short címet viseli.

A Netflix dokumentumfilmje bemutat egy konkrét példát is, ahol egy ritka betegséget hatékonyan kordában tartó és a gyógyszerpiacon alternatívával nem rendelkező gyógyszer havi költségét 2010 és 2015 között 650 dollárról 21 000 dollárra emelte a Valeant.

Michael Pearson vállalata 2014-re már akkorára nőtt, hogy egy még önmagánál is nagyobb halra vetette ki a hálóját, a botox feltalálójára és gyártójára az Allerganra, akit egy ellenséges felvásárlással próbált meg bekebelezni. Végül ez a dolog nem sikerült az Allergan menedzsmentjének ellenállása miatt, akik találtak egy magasabb árat kifizetni hajlandó másik gyógyszercéget, az Actavist. Döbbenetes egymás mellé rakni két számot. A 2008-as mélyponton az új stratégia elkezdésekor a Valeant piaci kapitalizációja 2,1 milliárd dollár volt, míg hat év múlva 2014 novemberében végül 66 milliárd dollárért vásárolta fel az Actavis az Allergant.

És itt érkezik meg a történetünkbe a mai írás főhőse, Bill Ackman hedge-fund menedzser, aki az általa alapított és vezetett Pershing Square Capital Management részéről összesen 4 milliárd dolláros értékben szorgalmasan gyűjtögette az Allergan részvényeket a tőzsdén 2014-ben. Összejátszva a Pearson által vezetett Valeanttal. Így aztán azáltal, hogy nem sikerült az ellenséges felvásárlás, még jól is járt Ackman hedge-fundja, hiszen a felvásárlási csata győzteseként az Actavis végül magasabb árat fizetett az Allergan részvényeiért.

Bill Ackman azonban nem sétált el simán a masszív nyereségével, hanem a felvásárlási háború után visszakapott pénz többségét az általa nagyra tartott Valeant részvényekbe fektette, amivel 2015 márciusára megszerezte a cég 5 százalékát. Ezzel pedig elkövette élete legnagyobb befektetési hibáját. Az első grafikon folytatása ugyanis nem más, mint egy szürreális részvénypiaci összeomlás. A Valeant (és az azóta átkeresztelt nevén Bausch Health) árfolyama a jobb ábrázolás miatt logaritmusos skálázású havi gyertyás grafikonon így mutat 2014 és 2023 között:

A részvény ára a 2015-ös nyári 264 dolláros csúcsról bő másfél év alatt 8 dollárra esett le (zöld nyíl).

A Valeant 2015 őszén ugyanis tökéletes viharba keveredett. A már augusztus eleje óta esésben lévő árfolyam 2015. szeptember 21-én kezdett el megborulni, amikor Hillary Clinton az akkori elnökválasztási kampányban egy Twitter üzenetben teljesen felháborodott azon, hogy a Valeant módszerével egy befektető, aki megszerezte a Daraprim nevű akkor már 62 éve forgalmazott gyógyszer értékesítési jogait, 13,5 dollárról 750 dollárra (nem elírás) emelte egy tabletta árát.

Ha Hillary twittel, a piac nem viccel

2016-ban a biotechnológiai cégek a politika kereszttűzébe kerültek a gyógyszeráremelkedések miatt, a részvénypiaci száguldásuk egycsapásra véget ért. Ma jól láthatóan az óriási profitot termelő, de nem adózó techóriások – élen az Amazonnal – vannak az elnökjelölt-aspiránsok célkeresztjében, az üzeneteket pedig úgy tűnik, már árazza is a piac – a technológiai szektor kevésbé húz a részvénypiacon.

Itt elkezdett kiborulni a bili, előkerült egy ismert shortos befektetési tanácsokat adó befektető, Andrew Left a Citron Research éléről, aki a gyógyszergyártás Enronjának nevezte a Valeantot. A 150 dolláros árfolyam mellett kiadott elemzés és részvényshortolásra történő felhívás (50 dolláros célár mellet) tökéletes ajánlásnak bizonyult, nem úgy, mint Left 2021 eleji, a Gamestop részvényekkel kapcsolatos hírhedt története:

Gyerekek, könyörgöm, akasszuk fel!

Egy shortos befektetői ajánlás volt az a múlt héten, amit az elmúlt hónapokban megtollasodott és jelenleg végtelen önbizalommal bíró fiatal befektetői réteg kvázi hadüzenetként fogott fel: hajtóvadászat indult minden olyan papírban a medvék ellen, ahol túl sok volt a short.

A Valeant túl a jogszerű, de embertelen árazási praktikáin egy Philidor nevű közbeiktatott szereplővel pumpálta fel mesterségesen az árbevételét, ami súlyos csalásnak tűnt. Igazi halálspirálba került az addigra 30 milliárd dolláros adósságállományt görgető vállalat, jött SEC vizsgálat, amerikai szenátusi meghallgatás és a figyelem központjában az áremelési gyakorlat leállítása, amivel ennek az adósságnak a visszafizetése került veszélybe. Közben még Pearson is kórházba került egy időre, majd 2016 márciusában eltávolították az addigra már a nyolc hónappal azelőtti árfolyamcsúcs tizedén forgó cég éléről.

MIT CSINÁLT EZALATT A RÉSZVÉNYPIACI ÖSSZEOMLÁS ALATT BILL ACKMAN?

Egyszerűen még jobban bevonódott az addigra már dollárban tízszámjegyű veszteséget mutató befektetésébe. Éppen Pearson lemondásának a napján választották be a Valeant igazgatótanácsába. Amikor 2015 októberében kijött az első Citron ajánlás még 2 millió darab részvénnyel növelte is a részesedését. Utána, amikor a negyedéves jelentést követő telefonkonferencia a nyomás alatt álló Pearson részéről katasztrofálisan sikerült, maga Ackman is szervezett egy konferenciabeszélgetést az alapkezelőknek, ahol négy órán át győzködte őket arról, hogy milyen jó vállalat a Valeant.

Addigra azonban már nagyon nem volt az. A piaci kapitalizáció és az adósságállomány hányadosa napról napra egyre veszélyesebb szintre olvadt le. A cég (fontos hangsúlyozni, hogy a jogrendszerrel ellentétben nem álló) mélyen etikátlan, a betegeket nyomorba taszító áremelési stratégiája is kezdett a sajtó és az elnökválasztási kampány figyelmének a központjába kerülni. Emellett azzal, hogy a shortos ajánlásokra szakosodott elemzőcégek kiszúrták az értékesítési számok felpumpálásának a gyakorlatát, az amerikai értékpapírpiaci felügyelet is vizsgálódásokba kezdett. Nem az a híráramlás ez, ami az attraktív befektetéseket jellemzi.

Ahogyan az a második ábrán látható, gyors hullámokban omlott a részvényárfolyam és a csődveszély is egyre komolyabb lett eközben. A 2015-ös évet még 102 dolláron zárta a részvény, ami a 264 dolláros csúcshoz képest már súlyos árfolyamesés volt, ám éves szinten még „csak” 29 százalékos mínuszt jelentett köszönhetően a 2015-ös első hét hónap szárnyalásának. Az igazi halálspirál és katasztrófa 2016-ban jött el, amikor 102 dollárról 15 dollárig omlott az árfolyam, ami 86 százalékos éves szintű esés volt. Bill Ackmannal az igazgatótanácsban, elégetve a Pershing Square szinte teljes Valeant részesedésének az értékét.

A 2017-es év kezdetére Ackman hedge fundja 27,2 millió darab Valeant részvénnyel rendelkezett és égett el még komoly pénze 9,1 millió darab részvényre vonatkozó opcióban. A pozíció teljes értéke márciusra (tekintettel a 11 dollárig eső árfolyamra) 300 millió dollárra csökkent, ami 4,6 milliárd dolláros veszteséget jelentett főhősünk befektetési cége számára. A befektetett szűk 5 milliárd dollár 94 százaléka veszett el ekkorra. Összehasonlító számadatként álljon itt az, hogy a Pershing Square 2004-es alapítása és 2014 vége között 11,6 milliárd dolláros nyereséget ért el befektetésein, tehát az alap élettörténete nyerőjének 40 százalékát semmisítette meg a Valeant ügyleten.

Az átlagos befektető egy 94 százalékos bukó esetén szinte garantáltan megtartja a pozícióját, hiszen ha eléghetett 94 százalék, akkor már eléghet 100 is. Sőt sok esetben még rá is vesz arra, hiszen relatíve kis extra befektetéssel megduplázható, vagy akár meg is sokszorozható a pozíciónagyság, ami egy felpattanás esetén csökkenteni tudja a veszteséget. Viszont túl a pénzügyi veszteségen, egy ilyen helyzetben további hosszú évekre megmarad az energiavámpírként funkcionáló súlyosan veszteséges pozíció.

ÉS AKKOR JÖJJÖN BILL ACKMAN ÓRIÁSI TANÍTÁSA EBBEN A BEFEKTETŐI SZEMPONTBÓL VÁLSÁGOS HELYZETBEN.

Írásunk főszereplője úgy döntött 2017 márciusában, hogy eladja a maradék 27,2 millió darab részvényét 11 dolláros áron 300 millió dollárnyi összegért cserébe, és beírja a 4,6 milliárdos bukást. Ackman itt nem pénzügyi döntést hozott, mert elbírta volna még évekig a maradványértéken az alapja a Valeant csomagot. Az árfolyam egyébként az eladási árától számítva háromszorozott a következő két évben, köszönhetően egy új igazgatói gárda hiteles és a helyzethez képest sikeres válságkezelési programjának. Ha Ackman megtartja pozícióját két évvel később 600 millió dollárral beljebb lett volna és „csak” 4 milliárd dollár lett volna a bukás. De a pozíció menedzselése tovább vitte volna el az energiát.

Ehelyett Ackman befektetési energetikai döntést hozott azzal, hogy amputálta portfóliója toxikus részét. Tiszta lappal indíthatta újra az addigi sikeres befektetői karrierjét azzal, hogy lekerült róla élete bukójának a mázsás terhe. Volt még neki emellett egy hat éven át tartott Herbalife short pozíciója is, ami szintén pénzt és energiát rabolt el tőle. Azt is lezárta 2018 februárjára. Innentől kezdve a 2015 és 2018 közötti rossz időszakára kiváló visszacsatolást adott.

A tőzsdei kereskedés hét főbűne

A kereskedési tevékenységben rengeteg önsorsrontó mechanizmust alkalmazhatunk, és szinte végtelen a száma az önmagunk ellen elkövethető bűnöknek. Vannak ezek között főbűnök is, amelynek a listája mindenkinél máshogy néz ki.

Már 2018 elején elmondta a befektetőinek, hogy visszatér az addigi sikeres alapműködéséhez. Befejezi a befektetői látogatásokat, amik rengeteg idejét rabolták el, és visszamegy az irodába, hogy alapos elemzéseket végezzen. A 2019-es évben a Pershing Square 58,1 százalékos hozamot ért el.

Így már a 2019-es év is kiválóra sikeredett, de az igazán nagy dobás a 2020 februári és márciusi koronavírus turbulencia idején jött el. Még a tőkepiaci összeomlás előtt mindössze 27 millió dollárért vásárolt mélyen out-of-the-money kötvénypiaci indexopciókat. A turbulenciában aztán mind az árfolyamok mozgása, mind pedig a volatilitás elképesztő emelkedése neki dolgozott és végül egy hónapon belül 2,6 milliárd dollárért értékesítette opcióit, százszoros árfolyamnyereséggel. Megmaradt a 6,5 milliárd dolláros részvényportfolió is, mert ez az ügylet fedezte a részvénypiaci árfolyamesést. Utána pedig az emelkedésben is benne tudott lenni Ackman újabb részvényvásárlásokkal.

A részvénypiaci sikerek mellé jött még egy kötvénypiaci opciós nyereség, amikor a tőkepiaci válság 2020 március végi enyhülésénél államkötvénypiaci opciókat vett a kamatok emelkedésére játszva. Ezen a pozíción 177 millió dolláros befektetéssel keresett 1,25 milliárd dollárt. Így összesen csak a két opciós ügyleten – mindössze 204 millió dollárnyi opciós díjas befektetéssel – csinált 3,85 milliárd dollárnyi nyereséget a Pershing Square. Mellé pedig jól hoztak a részvények is. A Valeant befektetés rémálma pedig a múlt feledésébe merülhetett szépen lassan.

Bill Ackman saját bevallása szerint szinte az összes saját szabályát csúnyán megszegte a Valeant befektetésével kapcsolatban. Már maga a 94 százalékos bukó is arról tanúskodik, hogy rengeteg kereskedési hibát követett el, amit döbbenetes látni egy korábban már tizenegy számjegyű dollárösszeget kereső top alapkezelőtől.

EGY HIBÁT AZONBAN A TÖRTÉNET SZOMORÚ VÉGÉN NEM KÖVETETT EL ÍRÁSUNK FŐSZEREPLŐJE. A BERAGADÁS KATASZTROFÁLIS HATÁSÚ HIBÁJÁT.

Mind dollárértékben, mind pedig százalékos mértékben szürreálisan magas veszteséggel, de kiszállt az egész portfoliójára és reputációjára koloncként kiható portfolióelemtől, amivel relatíve rövid idő alatt olyan mentális megtisztuláson ment keresztül, ami a 2020-as években ahhoz segítette, hogy újra kimagaslóan jó befektetési döntéseket hozzon meg.

A nagy vesztességgel rendelkező pozíciók hosszú ideig történő portfólióban tartásának ugyanis két súlyosan negatív hatása van a befektetői teljesítményre. Az egyik maga az adott pozíción elszenvedett anyagi veszteség. A másik pedig az a negatív hatás, amit a befektetői kreativitásból szívnak el ezek az energiavámpír pozíciók, ami által a közben felmerülő jó lehetőségekből marad ki az adott piaci szereplő, mert a realizálatlan veszteségek súlya alatt bátortalanná válik a közben felmerülő újabb kereskedési lehetőségek megjátszására.

A mélységesen mély befektetői fájdalomtól való megszabadulás után mindig jönnek újabb kiváló lehetőségek, ez Bill Ackman és a Valeant történetének a nagy tanítása.

(A cikk először a Világgazdaság oldalán jelent meg 2023. május 15-én. Borítókép: Valeant Pharma, forrás: AP)

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.