Trump minden eszközt – adócsökkentés, klímaegyezmény felmondása, olajárak leszorítása – bevet a prociklikus gazdaságpolitika már tankönyvi példának is extrém gyakorlati megvalósítása érdekében. Pedig a tőzsde akkorát ment a 2008-as válság óta, hogy a jelenlegi esés csak egy kis lemorzsolódásnak tekinthető, de a gazdasági prosperitást saját érdemeként feltűntetni akaró, ugyanakkor azt a tőzsdeindexszel azonosító Trumpot ez láthatóan – és Twitter-üzeneteiből olvashatóan – nagyon zavarja. A FED és annak Trump által kinevezett elnöke, Jerome Powell viszont a kamatemelés lehetőségét, és ezzel annak biztosítékát látja a jelenleg szárnyaló gazdasági mutatók mögött, hogy a világon szinte egyetlen monetáris hatóságként lesz érdemi mozgástere a kamatpolitikával nehezebb időkben segíteni a gazdaságot. A történelem azt mutatja, hogy az amerikai jegybank nem izgul a részvényindexekért, amíg azok a 200 hetes mozgóátlag fölött vannak, Trump viszont már tombol: hisztérikus hetek előtt állunk az év utolsó, december 19-i FED-ülése miatt.

Donald Trump szeret twitterezni. Lassan tíz éve használja a mikroblogot, ami alatt megírt közel 40.000 üzenetet. Van 56 millió követője. Donald Trump szereti, ha emelkednek a részvénypiacok. Kifejezetten szereti, ha a vezető indexek új csúcsokat ütnek. Donald Trump nagyon szeretne folyamatosan szárnyaló részvénypiacokat látni, amit az erős amerikai gazdasághoz kapcsolhatnának az emberek. Donald Trump nagyon szeretné, ha egy ilyen erős gazdaság/erős részvénypiac kombó a közvélemény szemében az ő kiváló elnökségének a következményeként jelenne meg. A modern 21. századi tömegdemokrácia vezető személyiségeként Donald Trump csak teszi a dolgát.

Jerome Powell 2018. februárja óta az amerikai jegybank, a FED elnöke. Posztjára Donald Trump nevezte ki. Jerome Powell és az amerikai monetáris politikát irányító FED tagok idén eddig folyamatosan azt érzékelték, hogy túlfűtött az amerikai gazdaság, ami miatt nem indokoltak a 2009 és 2016 közötti ZIRP (Zero Interest Rate Policy) következtében még historikusan mindig nagyon alacsony jegybanki kamatlábak. (Az USA gazdasága tavaly 2,3 százaklékkal nőtt, 2018 második negyedéve pedig 4,2 százalékos növekedést hozott, miközben a munkanélküliség már 4 százalék alatt van, ami alatta marad a válságot megelőző időszak szintjének is.) Emiatt a Jerome Powell vezette FED idén eddig háromszor emelte az irányadó kamatlábakat, minden esetben 0,25 százalékponttal. Ezt az FOMC 8-0, 8-0 és 9-0 arányban szavazta meg. Jelenleg a FED Funds Rate 2,00-2,25%-on áll. Decemberben terveznek még egy emelést. Jerome Powell és az FOMC a hosszútávú pénzügyi stabilitás felett őrködik. Jerome Powell prudens jegybankárként csak teszi a dolgát.

A FED nem lát problémát a tőzsdén

A világban már idén tavasszal is sokaknak akadt problémája a FED kamatemelései miatt emelkedő dollárkamatokkal és a szűkülő dollárlikviditással. A szeptember végi emelés talán már az addig erős bástyának tűnő amerikai részvénypiacoknak is sok volt. Ahol a technológiai részvények óriásit emelkedtek 1, 2, 5 és 10 éves időtávon (is) és valahogy a saját súlyuk alatt roppantak egyet. Az októberben és novemberben kibontakozó eladási hullámnak köszönhetően jelenleg az S&P 500 index 2.633 ponton áll, ami 10%-kal van a szeptemberi indexcsúcsok alatt. Egy éve ilyenkor az index 2.597 ponton állt (a jelenlegi szintnél ez 1,4%-kal van lejjebb), míg két évvel ezelőtt 2.205 ponton várta a Hálaadást (16%-kal a mostani értéke alatt). A FED a részvénypiacok oldaláról jelenleg semmilyen problémát sem érzékel.

PUSZTÁN ANNYI TÖRTÉNT EDDIG AZ AMERIKAI INDEXEKKEL, HOGY A TRUMP MEGVÁLASZTÁSA ÓTA MEGSZOKOTT EMELKEDÉS MEGÁLLT, ÉS JELEN PILLANATBAN SOK ÉVE A LEGNAGYOBB KORREKCIÓ ZAJLIK.

A jó, a rossz és a csúf – mi jön az amerikai részvénypiac októberi esése után?

Az idei október az elmúlt hat év egyik leghevesebb esését hozta magával az USA részvénypiacain. Három forgatókönyv a következő hetekre-hónapokra.

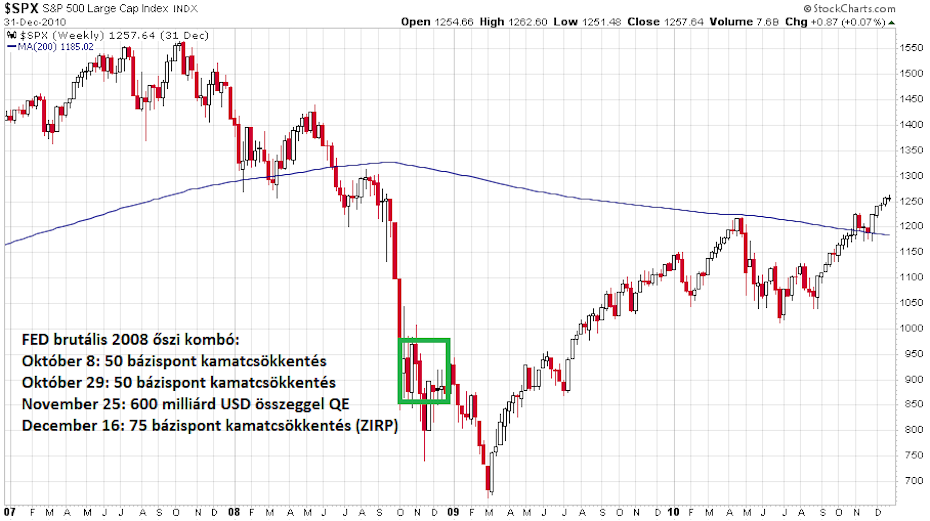

A FED természetesen reagál a részvénypiacok esetleges komolyabb esésére, de ezt nem a rövidtávú mozgóátlagoknál teszi. Három héttel a Lehman Brothers csődje után, 2008. október 8-án összehangolva a világ más vezető jegybankjaival tartottak egy vészülést, ahol 50 bázisponttal vágtak az irányadó kamatlábakon. Ezt követte október 29-én újabb 50 bázispont, majd december 16-án újabb 75 bázispont, amivel lenullázták a kamatokat. Az alábbi ábrán az S&P 500 heti grafikonja látható 2007 és 2010 között (heti gyertyák):

A kék vonal a 200 hetes mozgóátlag, ami 2008. júniusában esett el. A FED három kamatvágásának illetve a mennyiségi lazítás elindításának az idejét a zöld téglalap mutatja. Ez egy nagy zuhanás utáni elképesztően erős reakció és akció volt. A széles index és a világ sok piaca még egy hullámban 2009. március elejéig érdemben aláesett ezeknek a szinteknek, ám a műtét akkor sikerült.

2001-ben csak rövid távon megakasztani, megállítani nem sikerült az esést

Egy válsággal visszamenve az időben látható az, hogy a műtét persze nem mindig sikerül. Ami 2001. január 3-án történt néhány óra alatt az amerikai részvénypiacokon, az azóta is precedens nélküli eset. Az alábbi grafikonon a Nasdaq-100 technológiai index 1999 és 2002 közötti őrülete figyelhető meg heti gyertyákkal:

A zöld négyzet jelöli azt a hetet, amikor az ominózus január 3-i napon a kereskedés kellős közepén a FED félig-meddig váratlanul 6,5%-ról 6%-ra szállította le az irányadó kamatlábát (FED Funds Rate). A grafikonra ránézve rögtön láthatjuk, hogy a FED-nek van technikai elemzője, hiszen az ülésen kívüli, meglepetés kamatvágás pontosan a 200 hetes mozgóátlagnál jött. Ráadásul az év elején, hogy jól induljon az adott időszak.

A vágás időpontját egy nagyon masszív, a technológiai részvények által vezetett eladási hullám előzte meg. Kevesebb mint tíz hónap alatt a csúcsérték fele alá esett ekkor az index. Ellentétben a 2008-as beavatkozási kombóval, itt csak rövidtávon sikerült hatást elérni, de az komoly volt. A Nasdaq-100 napi gyertyákkal ábrázolt összeomlása így nézett ki 2000. októbere és 2001 áprilisa között:

A zöld téglalappal jelölt január 3-i napon a Nasdaq-100 napon belül 21%-kal (!) emelkedett. Végül sikerült egy erős januárt összerakni, majd innen két hónap alatt, köszönhetően az úthengerszerű eladóknak lefeleződött az index. Végül a mélypontját 21 hónap múlva 62%-kal lejjebb érte el a tech-index.

Ma nincs vészhelyzet

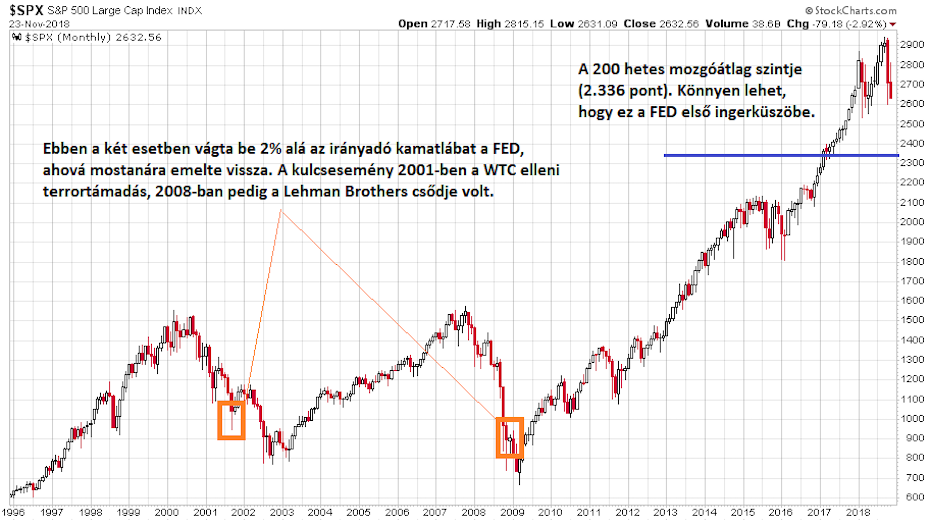

Az előző két válságban tapasztalható reakciókból látható, hogy a FED döntéshozóit nem hagyja hidegen a piacok mozgása, ha vészhelyzet áll elő. (Természetesen 2008 őszén messze nem a részvényárak okozták a fő problémát, hanem a pénzügyi rendszer életképessége kérdőjeleződött meg.) Most, 2018. november 26-án a következő képet látják a FED döntéshozói, ha a vezető amerikai indexre vetnek egy pillantást:

Ez havi charton az S&P 500 elmúlt 23 éve. Annak ellenére, hogy októberben és novemberben komolyabb esés volt, ezzel a hosszútávú grafikonnal jelenleg semmi baj sincsen. Jól látható az ábrán, hogy a jelenlegi 2,00-2,25%-os szint alá kétszer vágták be a kamatlábat az elmúlt évtizedekben, egyszer a New Yorkot ért terrortámadás, egyszer pedig a Lehman Brothers csődje volt a történelmi léptékű esemény, mint a laza monetáris politika kiváltó oka.

AZAZ, HA CSAK AZ USA KÖRÜLMÉNYEIT NÉZZÜK, AKKOR A MOSTANI KONJUNKTÚRÁHOZ MÉRTEN A JELENLEGI KAMATSZINT NAGYON ALACSONY.

(Ha a világ többi vezető jegybankjának a monetáris politikájára vetünk egy pillantást, akkor viszont hozzájuk képest a FED meglehetősen szigorú.) A FED részvénypiaci ingerküszöbe valószínűleg valahol a 200 hetes mozgóátlag környékén lehet, ami még 11%-kal van a jelenlegi pontérték alatt.

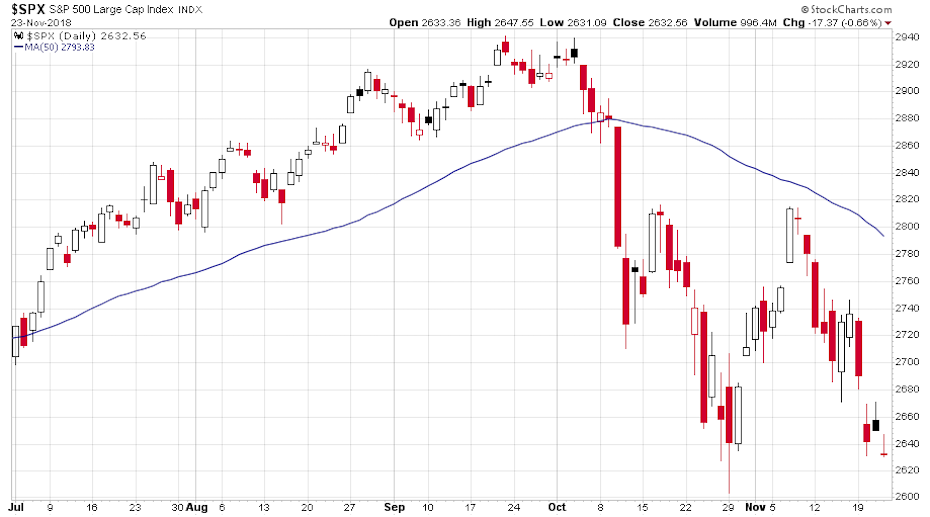

Nem ilyen vidám az a grafikon, amit Donald Trump és vele együtt sok más a permanens amerikai részvény bikapiac fenntartásában érdekelt szereplő lát:

Ez napi gyertyákkal az S&P 500 rajzolata 2018 második félévében. Heves eső gyertyák több hete és sok hónapos mélypontok. A technikai kép elromlott. A vezető technológiai részvények ennél ráadásul sokkal rosszabbul néznek ki.

AZ S&P 500 AKKORÁT MENT KÖZEL TÍZ ÉV ALATT A VÁLSÁG MÉLYPONTJÁRÓL, HOGY A JELENLEGI ESÉS MÉG CSAK EGY LEMORZSOLÓDÁS.

Ám a piacokat közelről figyelő elnök számára a mostani kép meglehetősen dühítő. Trump már júliusban támadgatta Powellt, pedig akkor még makkegészséges chartokat láthatott. Októberben az esés közben pedig azt nyilatkozta a WSJ-nak, hogy Powell kishíján úgy néz ki, mint aki boldog, amikor kamatot emelhet. Az egyik legfrissebb tegnapi tweet a következő volt:

„So great that oil prices are falling (thank you President T). Add that, which is like a big Tax Cut, to our good Economic news. Inflation down (are you listening FED)!”

Ebben Trump megköszöni magának a csökkenő olajárakat, amik egyfajta adócsökkentésként hatnak a jó amerikai gazdaságra. A végén pedig ott van egy tüske a FED-nek.

Trump felelőst akar, és közben kivágná az utolsó fát is

Itt tartunk most. Kőkemény elnöki ügy lett a kamatláb alakulásából. Egyértelmű, hogy az elnök szemében az elmúlt hetek esésének az elsőszámú felelőse a FED a monetáris szigorítás miatt. Nagyon zajos decembert várok emiatt, Powellen nem kicsi nyomás lesz, hogy azonnal fejezze be a kamatok emelését. A legfrissebb felmérés szerint a piac 74%-os esélyt ad a december 19-i újabb 25 bázispontos szigorításnak.

Erről a kamatvitáról nekem a Húsvét-sziget misztérikus története jut az eszembe. A polinéz őslakosok az isteneik számára a történelmük során egyre magasabb kőszobrokat emeltek a parton. Ez ahhoz vezetett, hogy egy adott pillanatban valaki kivágta az utolsó fát a szigeten (a fákon görgették le a kőbányából a kifaragott szobrokat a partra). Furcsa és érdekes pillanat lehetett. Ugyanez történik jelképesen jelenleg az amerikai gazdaságban. Donald Trump saját monumentális életművét építi egy minden lehetséges hátszéllel felpörgetett gazdaság és részvénypiac által. Ehhez pedig nem rest az utolsó fákat kivágni, mint adócsökkentés, környezetvédelmi egyezmények felmondása, illetve éppen most az olajár leszorítása. Az amerikai gazdaságpolitikai eszköztár szigetén az utolsó fa ebben a képben a kamatpolitika. Trump már vágná ki ezt is (a kamatemelések leállításával, majd később csökkentésekkel), de a fa Powell tulajdonában van, akit pont az elnök nevezett ki a fa őrzőjének. Powell pedig őrzi ezt a fát, hogy a nehezebb időkben nagyobb hasznát vegyék majd.

Amit most a FED és Powell csinál, az a következő válság során egy óriási aduász lesz az USA kezében szemben a fejlett világ többi részével. Ugyanis az Egyesült Államoknak lesz monetáris politikai mozgástere. Mert a nullkamatok hosszú évei után nekik még lesz milyen fát kivágniuk. (Európa és japán már rég kivágta a saját utolsó fáját.) Egyszer még sokan hálásak lesznek ezért Jerome Powellnek.

(Kép: A FED épülete, forrás: Wikipedia. Cikkünk először az Index Pénz beszél rovatában jelent meg, 2018.11.26-án)

{kind=link}