A címben foglalt kijelentés elsőre ugyan talán furcsának tűnik, de lényegében minden jelentős, a feldolgozóiparhoz kapcsolódó gazdasági mutató azt jelzi, hogy az elmúlt néhány hónapban visszaesett a globális feldolgozóipar teljesítménye. Esik a fejlett és az iparosodott fejlődő gazdaságok ipari termelése is. Bár globális szintű recesszióról még korai beszélni, de

OLYAN GAZDASÁGOKBAN, MINT KÍNA, NÉMETORSZÁG VAGY JAPÁN, A FELDOLGOZÓIPARI TEVÉKENYSÉG ÖSSZEESÉSE MÁR TÉNYKÉNT KEZELHETŐ.

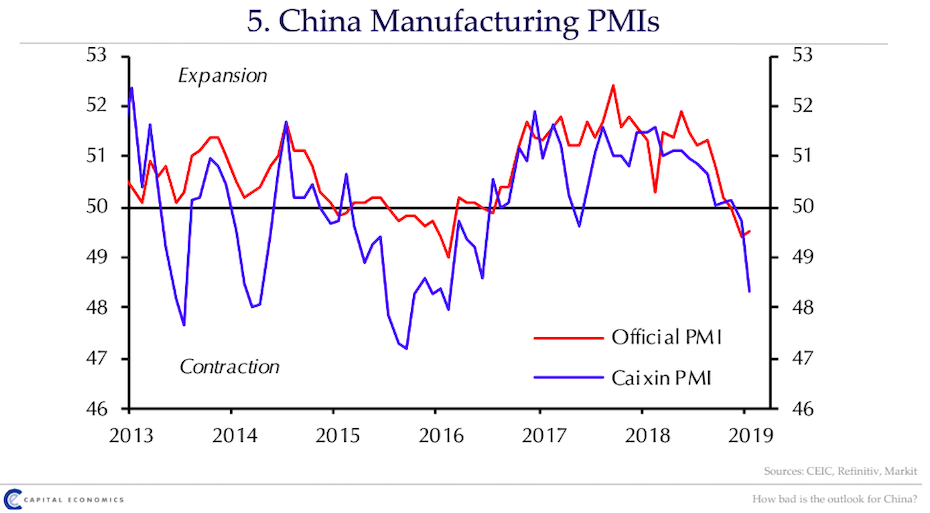

Erről nagyjából 20-30 látványos ábrát lehetne mutatni, ezek közül itt az a néhány, amelyek talán a legjobban mutatják a helyzetet. Az ipari termelési mutatók alakulásánál – melyek szintén negatív dinamikát mutatnak – jobb előrejelző indikátornak számítnak a beszerzésimenedzser-indexek (PMI). Amennyiben a mutató 50-es érték felett van, a feldolgozóipari tevékenység bővül, 50 alatt pedig csökken.

A kínai adat két mérés szerint is 50 alá esett:

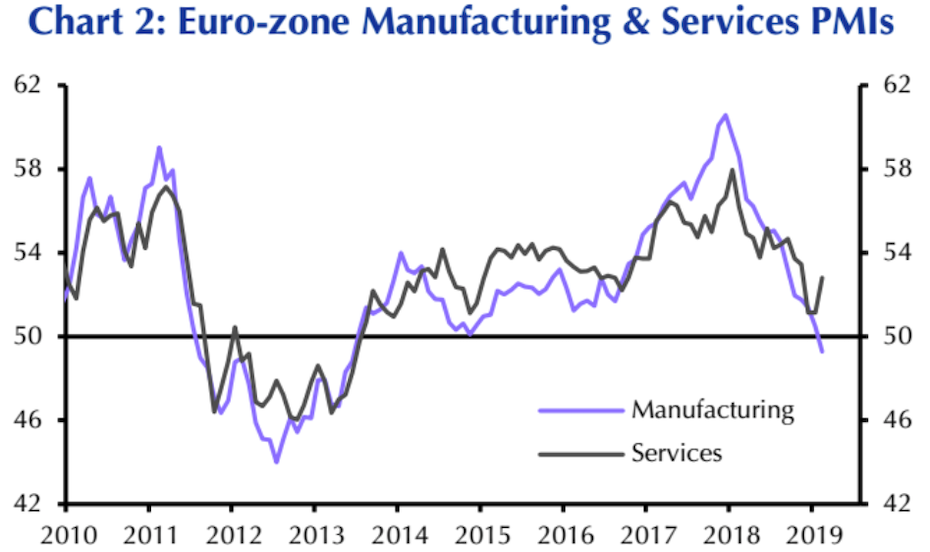

Hasonlóan rossz a helyzet az eurózóna egészében is (a kék vonal érdekes most számunkra, a fekete a szolgáltatásokra vonatkozik):

Ahogy említettük a mutatók nagyon gyengék az ázsiai iparosodott országok többségében, a már említett Kínán és Japánon túl siralmasan festenek Dél-Koreában, Tajvanban vagy Szingapúrban is.

A fentieken túl a globális kereskedelem is visszaesett, a hajózási fuvarozási díjak pedig az elmúlt két hónapban lényegében összeomlottak, ezt mutatja a legfontosabb árakból képezett Baltic Dry Index:

A globális szolgáltatószektor ezzel ellentétben még tartja magát, ezért sem beszélhetünk még globális szintű recesszióról. Ugyanakkor ha a feldolgozóipar teljesítménye nem javul, akkor ennek lassulása előbb-utóbb kihat a szolgáltatószektor teljesítményére is.

Mi okozza a mostani lassulást? Meddig tarthat és milyen mély lehet a visszaesés?

A 2008-2009-es nagy gazdasági világválság óta nem volt érdemi gazdasági visszaesés a világban. Ami még az akkori visszaesésre jellemző volt, hogy lényegében egy nagy probléma okozta a bajokat – az amerikai ingatlanpiaci lufi és az arra épülő derivatív termékek sokasága –, amelyet a globális bankrendszer szétterített, így lett egy lokálisnak tűnő problémából globális szintű válság.

A MOSTANI LASSULÁS ANNYIBAN SPECIÁLIS, HOGY NINCS FELTÉTLENÜL EGY NAGY OK. HA VALAMIT NAGYON KI KELLENE EMELNI, AZ A KÍNAI GAZDASÁG LASSULÁSA LENNE ELSŐSORBAN.

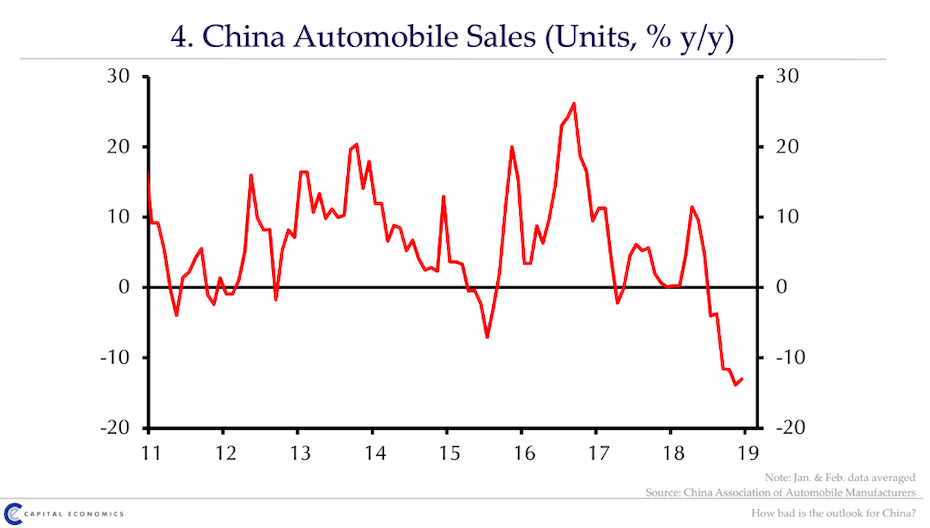

Ahogy az ábrán is látható a tavalyi év második felében a kínai autóértékesítés lényegében összeomlott.

Ennek nyilván vannak globális hatásai, olyanok, amelyek például érintik a német autószektort is, nem meglepő ennek fényében, hogy a német autógyártók romló kilátásokról adnak számot. Az autóértékesítés alakulása pusztán csak egy tűnet, a bajok mélyebben gyökereznek.

Lassul a kínai autópiac – itt a fordulat a globális értékesítésben?

Rossz hír a magyar gazdaságnak, ha befékez az autóipar, lényegében eltűnik a külkereskedelmi többletünk. Kínában három egymást követő hónapban estek az eladások, de ciklikus és strukturális okok világszerte is amellett szólnak, hogy az autóipar túl van a csúcson.

A kínai gazdaság lassulása egy részben strukturális okokra visszavezethető, a párt által menedzselt szándékos folyamat. Ázsia legnagyobb gazdasága az elmúlt 10 évben brutális mennyiségű hitelpumpával tartotta fenn a növekedési ütemét. Ez a fajta növekedés azonban a gazdaság túlzott eladósodottsága miatt korlátokba ütközik, így a hitelkiáramlást fékezni kell. Mindezt lehetőleg úgy, hogy a gazdaság ne omoljon, össze csak lassuljon. Egy ekkora gazdaságban ez nem egy tökéletesen finomhangolható folyamat, így a tavalyi hitelféket idén látványosan próbálja kiengedni újra a kínai vezetés, hogy a túlzott lassulást megállítsa. Ennek megfelelően márciusban újabb gazdaságélénkítő intézkedéseket jelentettek be Kínában.

AZ EURÓPAI LASSULÁS OKAI LÉNYEGÉBEN KÉT NAGY GAZDASÁG – OLASZORSZÁG ÉS NÉMETORSZÁG – JELENTŐS LASSULÁSÁRA VEZETHETŐ VISSZA.

Olaszországban a tavaly őszi Brüsszellel folytatott és csöndben elvesztett csata azért okozott látható károkat a gazdaságban, melynek hatására kisebb recesszió alakult ki náluk. Németország esetén pedig az autógyártásnak okozott komoly fejfájást részben Kína lassulása, nagyobb részt pedig a tavaly nyáron bevezetett új környezetvédelmi norma, amelyet csak késve tudtak teljesíteni az autógyártók. Emiatt pedig kénytelenek voltak visszafogni a gyártást.

A globális termelési láncok összekapcsolódásán keresztül a visszaesésből valamit az amerikai feldolgozóipar is megérzett, de a tavalyi Trump féle költségvetési stimulus bőven ellensúlyozta ennek hatását. Az USA kapcsán annyit érdemes kiemelni, hogy a stimulus ereje lassan elvész, viszont van helyette egy, a szokásosnál jóval magasabb amerikai költségvetési hiány. Magyarul

AZ USA GAZDASÁGA ÚGY KEZD EL LASSULNI, HOGY A KÖLTSÉGVETÉSI MOZGÁSTERE GYAKORLATILAG NULLA.

Egyedül az amerikai jegybank szerepét betöltő FED tehet és tesz is valamit, hiszen a legutóbbi kamatdöntő ülésen lényegében felfüggesztették a kamatok további emelésesre irányuló terveiket, a gyenge globális makroadatok miatt.

Az ember, aki két szellemet igyekszik egyszerre visszatuszkolni a palackba

Jerome Powell FED-elnök 2019-es feladata extrém nehéz az amerikai részvénypiacra tekintve. Emelkedésnél hűtenie, esésnél fűtenie kell a piacokat. Ha hibázik, küszöbön a recesszió. A komfortzóna valahol 2.500 és 2.800 pont között húzódik az S&P 500 részvényindexnél.

A kereskedelmi feszültségek is ártanak az üzleti hangulatnak, ezt szintén több felmérés is bizonyítja.

Túl a fentieken: 10 éve nem volt érdemi visszaesés a globális gazdaságban és ha elfogadjuk azt a tényt, hogy a gazdaság ciklikus és a mostani fellendülés történelmileg is az egyik leghosszabbak közé tartozik, akkor már önmagában is jöhet egy ciklikus lassulás/recesszió mindenféle különös ok nélkül.

Kilátások

Az egyik legfontosabb tényező most, hogy Kína abbahagyta a gazdaság fékezését, és ismét a gázra lépett. Ennek hatékonysága persze igen kérdéses. A hitel olyan a kínai gazdaságnak mint az alkohol: előre lehet vele hozni némi jókedvet a jövőből, de a másnaposság is elég komoly tud lenni, ha túl sokat iszunk. A példától függetlenül a mostani stimulus mértéke azért jóval elmarad a korábbiaktól így a hatását tekintve is nehéz túlzottan optimistának lenni.

Természetesen a baj mértéke sem akkora, mint 2008-ban vagy 2015-ben volt, viszont a gazdaságban lévő óriási hitelmennyiség miatt könnyen kialakulhat egy stimulusreszisztencia, azaz a kívánt szalonspicchez egyre többet kell inni.

Egy ennél konkrétabb példával élve: a sokadik semmibe és sehonnan vezető híd megépítése ugyan matematikailag emeli a GDP-t, de hitelből ilyen beruházásokat finanszírozni egyre kisebb haszonnal jár. Ez pedig kockázat, a stimulusok hatása gyengül és a brutális hitelállomány önmagában agyonnyomja a növekedést. Hosszabb távon pedig a már általunk megírt demográfiai probléma is vissza fogja fogni a növekedést.

Vészesen fogynak a kínai munkáskezek

Több százmillió kínai esik ki a következő évtizedekben a munkaerőpiacról, részben a korábbi évek népesedési politikájának és a társadalom öregedésének köszönhetően. Ebből drágább munkaerő, (bér)infláció és romló vállalati nyereségesség következhet, ezek teljesen új fejezetet nyithatnak a gazdaságtörténetben az elkövetkező évtized(ek)ben.

Európában a brexit okozta bizonytalanságon túl valamivel jobb a helyzet. A német autóipar túlteszi magát az egyszeri környezetvédelmi szabványváltozás okozta lassuláson, és ez rövid távon javíthatja a növekedési képet. Ugyanakkor az olasz gazdaság strukturális gondja nem szűntek meg, ezzel még lesz gond, de ez inkább egy hosszabb távú probléma.

Az USA esetén a költségvetési stimulus kifutása lassulást hozhat, ami jövőre tovább folytatódhat.

A pozitív és a negatív forgatókönyv

Összefoglalva mindezt, egy optimista forgatókönyv az lenne, hogy a kínai gazdaság helyzete stabilizálódik. Ennek köszönhetően fellélegeznek a Kínába beszállító ázsiai iparosodott országok. Eközben hasonló stabilizálódást látunk Németoroszágban és Olaszországban is, az USA lelassul a hosszútávon fenntartható 2 százalék körüli éves növekedésre.

A negatív forgatókönyv úgy néz ki, hogy fent említett okokon kívül a világgazdaság ciklikus okokból lassul. Egy ilyen helyzetben a most bejelentett kínai gazdaságélénkítő intézkedések nem lesznek elegendőek a növekedés stabilizálódásához. Az USA lassulását a költségvetési stimulus csak eltolta időben, de az év második felében látványos lassulás kezdődik. A kereskedelmi háborús helyzetet nem sikerül megoldani, miközben az elhúzódó brexit az európai üzleti kilátásokat is tovább rombolja. Az autóértékesítés lassulása nem csak a környezetvédelmi szabályváltozás miatt van, hanem azért is, mert a vevők elhalasztják az autóvásárlásaikat. Várják az új, modernebb technológiák megjelenését, mint az olcsó elektromos/hybrid hajtásláncok, vagy az önvezető technológiák. Emiatt a német autógyártás szenvedése a vártnál tartósabb lesz. Ez utóbbi kihat például a kelet- közép európai régióra is, amely a német ipar beszállító bázisa.

Az, hogy a két forgatókönyv közül melyik valósul meg, az igazi millió dolláros kérdés. Az optimista forgatókönyv megvalósulása esetén néhány héten-hónapon belül látnunk kell/kellene azt, hogy a fent említett mutatók elkezdenek javulni. Ezek elmaradása esetén érdemes felkészülni egy pesszimistább forgatókönyvre.