Jelentősen alulteljesítik a piacot az elmúlt egy évben a legnagyobb kapitalizációjú technológiai részvények a Microsoft kivételével. A tavaly ünnepelt ezermilliárd dolláros tőkepiaci érték komoly növekedési korlátnak is tűnik, aminek elérését a 2010-es évek aranykora biztosította: a gigászok úgy tudtak félelmetes ütemű növekedést mutatni saját részpiacukon, hogy nem látszott valódi konkurencia, az ígéretesnek tűnő kisebb cégeket pedig felvásároltak. Úgy tűnik az aranykornak és a békés egymás melletti életnek vége. Könnyen lehet, hogy a gigászok egymás piacaira lépve ütköznek egymással, vagy adott területen hatalmassá vált cégekkel kerülnek szembe, ahogy ezt már látjuk a streaming szolgáltatások, a kiskereskedelem, a fizetési szolgátatások vagy éppen a felhőszolgáltatások piacán.

Bár néhány hónap még hátravan, de ha visszatekintünk a 2010-es évekre tőzsdei szempontból, az egész dekád egyik leghangsúlyosabb eseménye öt amerikai és három kínai technológiai cég óriási méretűre való növekedése volt. A tőzsdén soha nem látott kapitalizációjú vállalatok élték/élik aranykorukat a 2016-tól napjainkig eltelt időszakban. Tekintettel arra, hogy a Huawei nem tőzsdei társaság, a többi hét cég piaci kapitalizációjára tudunk csak egy pillantást vetni a 2019. szeptember 13-i tőzsdei záróárakkal kalkulálva (milliárd dollárban):

Az utolsó, nagyjából egy év árfolyamainak az alakulására ránézve van egy komoly érdekesség ezen technológiai behemótok tőzsdei teljesítményében. Szemben a vezető amerikai indexekkel, amik új csúcsokat értek el 2019 tavaszán és nyarán, a Microsoftot és egy rövid pillanatra a Google-t leszámítva, a többi öt vezető techvállalat már nem tudott élete részvénypiaci csúcsára emelkedni. A hét cég és viszonyítási alapként az S&P 500 index és a Nasdaq-100 teljesítménye a 2018-as csúcsokhoz képest a 2019. szeptember 13-i záróárakkal az alábbi képet mutatja:

Nagyon érdekes megfigyelni azt, hogy az ezermilliárd dolláros piaci kapitalizáció nem csak egy pszichológiai szint, hanem valahol egy betonkemény növekedési korlát is napjaink technológiai vállalataival kapcsolatban. Az ezermilliárdos tőkepiaci érték fölé csak rövidebb kirándulásokat tettek eddig a cégek. Tavaly az Apple és az Amazon lépte át ezt a bűvös küszöböt néhány hétre, illetve 15 másodpercre, pár hónappal később mindkét vállalatnál 700 milliárd dollárra esett le ez a mutató. Idén a Microsoft (eddig) stabilan fölötte van a 13 számjegyű értéknek, az Apple épp a napokban lépte át újra két napra, míg az Amazon megint csak pillanatokra volt „ezredes”.

Álljunk meg egy pillanatra és gondolkozzunk el közgazdasági szempontból végtelenül leegyszerűsítve arról, hogy mit is jelent ezermilliárd dolláros cégnek lenni, illetve milyen alapvető elvárásnak kell megfelelnie egy ilyen tőzsdei vállalatnak. Ne számoljunk most napjaink technológiai cégeinek szignifikáns készpénz tartalékaival. A piac egy tőzsdei vállalatot a jövőbeli profitjának a jelenértékére értékel. Ez sarkítva azt jelenti, hogy egy ezermilliárdos vállalatnak ezermilliárd mai dollárnak megfelelő nyereséget kell termelnie a jövőben – ez az elvárás persze egy hosszabb, cégenként eltérő, de jellemzően bőven tíz éven túli időtávra vonatkozik, de akkor is óriási feladat. Ezermilliárd dollár pedig úgy termelhető meg, ha például azt mondjuk, hogy egymilliárd emberen kíván ezer dollárt keresni az adott cég. Belegondolva ebbe a számpárba – egymilliárd emberen ezer dollárnyi profitot –, látható, hogy ez több mint emberes feladat. Lehet, hogy ehhez jelenleg kicsi a Föld. És akkor még nem beszéltünk arról, hogy a befektetők egy 1.000 milliárd dollárra értékelt cég részvényeibe történő befektetéssel szeretnének tíz év múlva 1.500-2.000 milliárdos vállalatot látni.

Az aranykor

Ha a 2018 elejéig eltelt időszakot nézzük, akkor azt egyértelműen a Microsoft-Apple-Amazon-Google-Facebook ötösfogat aranykorának tekinthetjük.

MINDEN CÉGNEK MEGVOLT A SAJÁT FŐ TERÜLETE ÉS AZON CSODASZÉPEN LETAROLTÁK A KISEBB VETÉLYTÁRSAIKAT, EGYMÁSSAL PEDIG NEM IGAZÁN VERSENYEZTEK.

Az öt cég viszonya egymáshoz olyan volt, mint a természetfilmek szavannáin a vízilovak és a krokodilok relációjának a bemutatása. Ez a két állat az adott helyek koronázatlan királya, akik egymás iránt maximális tisztelettel élve szinte sohasem konfrontálódnak. Amikor például egy kis víziló piszkálgat egy krokodilt, az nem kap oda neki, hanem sztoikusan viseli, pedig nem sok más állattal tenné ezt. Ez a fajta magatartás jellemezte az öt amerikai technológiai óriást is. Ám amint eljutottak saját szűkebb területük növekedési korlátaihoz, szépen lassan elkezdtek egymással versenyezni. Mindemellett elindult a verseny közöttük és a náluk egy kategóriával kisebb 100-400 milliárd dolláros tőkeértékű cégek között, például a fizetési szolgáltatások és az online streaming területén. Az egyes részvények grafikonjai az előállt új helyzettel kapcsolatban nagyon tanulságosak, ezeket fogjuk most hosszabb-rövidebb kiértékelés mellett megvizsgálni.

(Minden grafikon heti gyertyás és hároméves 2016. október elejétől. Minden grafikonon kék négyzet jelöli az elmúlt egy évet, ahol markánsan látszik a behemót technológiai cégek árfolyammozgásainak a karakterisztikus megváltozása.)

Amazon: 12 százalékos alulteljesítés a Microsoft és a Wal-Mart szorításában

Kezdjük rögtön az Amazon részvényekkel. A vezető online kiskereskedelmi vállalat focihasonlattal élve a 2008-as válság és 2018 közötti időszakot permanensen a támadótérfélen töltötte. Folyamatosan rugdosta a gólokat, egész pályán letámadta ellenfeleit, akik nemhogy gólt nem rúgtak neki, hanem egy épkézláb támadást sem tudtak vezetni ellene. Ez a helyzet változott meg az elmúlt egy évben, amikor az Amazon kezd beszorulni a saját térfelére és két ellenféllel szemben is folyamatosan védekezni kényszerül. Az Amazon hároméves grafikonja a következő:

Jól látható, hogy az Amazon részvények az egy évvel ezelőtt elért életük csúcsához képest 10%-kal kerültek lejjebb napjainkra, szemben a Nasdaq-100 kicsiny emelkedésével, amely 2%-ot tett ki. Ez bizony 12%-os alulteljesítés egy év alatt. Ez egyrészt egy természetes korrekciója annak, hogy az Amazon részvények dupláztak 11 hónap alatt 2017. októbere és 2018. szeptembere között, másrészt viszont két területen harapófogóba is került az Amazon a tavalyi évhez képest.

Az egyik terület a felhőszolgáltatás, ahol az Amazon Web Services (AWS) pozícióit egyre jobban megingatja, sőt aktuálisan már felül is múlja a Microsoft Azure nevű felhőszolgáltatási üzletága. Ez a legfőbb vezetőereje annak, hogy a Microsoft részvények 20%-ot emelkedtek a saját 2018-as csúcsukhoz képest, ahogy az a charton jól látható:

Ezzel a Microsoft részvényei a tavalyi év hasonló időszakához képest 33%-kal teljesítették felül az Amazon részvényeket. A harapófogó másik szárát pedig a Wal-Mart (334 milliárd dolláros piaci kapitalizáció) jeleníti meg az Amazon számára. A vezető amerikai kereskedelmi óriás az elmúlt két-három évben felébredt Csipkerózsika álmából és gőzerővel nyomul fel az internetre, félelmetes növekedési számokkal sokkolva a befektetői társadalmat. Az utolsó gyorsjelentés például 43%-os év/év alapú növekedést mutatott ezen a területen. A tavalyi csúcshoz képest 11%-kal feljebb is van az árfolyam:

Az Amazon sem tétlenkedik mindeközben. Bezos cége egyre komolyabb szereplő kezd lenni az online hirdetések területén, amit egészen 2018-ig betonkeményen uralt a Facebook-Google duopólium. A 2019-es évben a globális online hirdetési piaci tíz legnagyobb szereplője várhatóan az alábbi bevételeket realizálja majd:

Természetesen ennek pedig a Facebook és a Google nem örül, bár jelenleg mindkét cég küzd ennél nagyobb problémákkal is, főleg a jövőben várhatóan szigorodó adatgazdálkodási szabályozás miatt. A Google részvényei a tavalyi csúcsokhoz képest 4%-kal kerültek lejjebb:

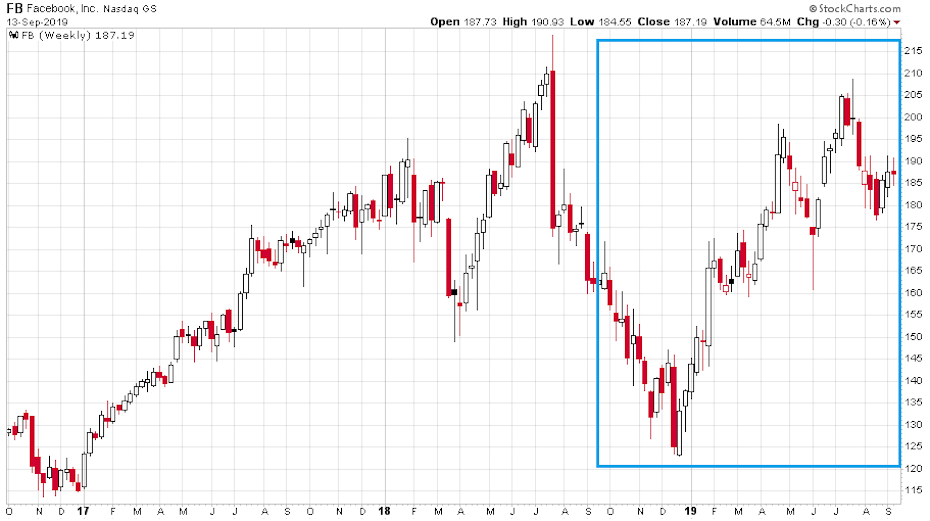

A Facebook papírjai ennél gyengébben muzsikáltak, ahogy az a grafikonon azonnal látható:

Zuckerberg cégének részvényei 14%-kal érnek kevesebbet most, mint a tavalyi csúcsukon. A Google az önvezető autózásban, mint relatíve szűz területen nyomul gőzerővel, a Facebook pedig szeretne betörni a fizetési szolgáltatások világába Libra névre keresztelt kriptopénzével.

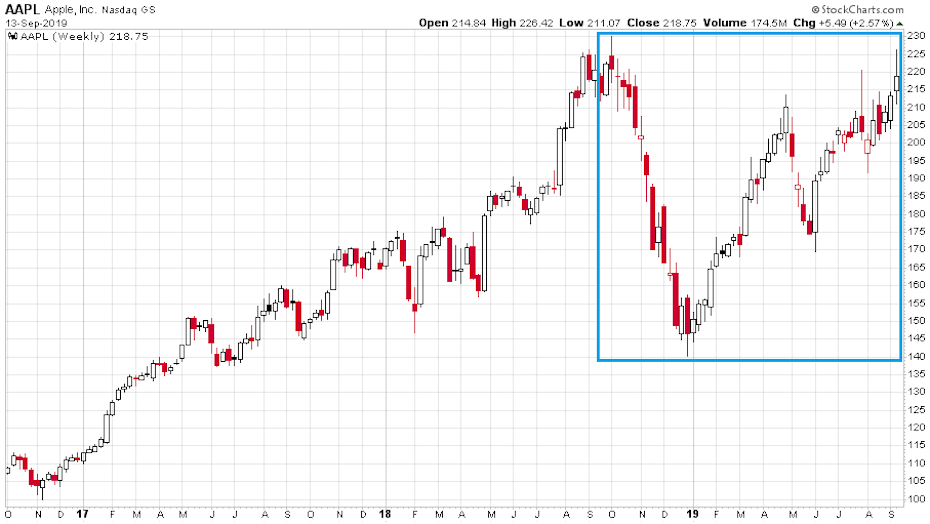

A fizetések világa kapcsán is elő kell, hogy kerüljön az ötödik, eddig nem vizsgált amerikai technológiai óriás, az Apple. Az Apple a tavalyi évben felismerte, hogy az iPhone piacán elérte az eladhatósági korlátait. Felismerték azt, hogy az idei évben már nem adható el 200+ millió darab iPhone, ezért a modellkínálat széthúzásával és az átlagos készülékár szignifikáns drágításával igyekeztek megvédeni magukat a tőkepiaci eséstől. A szolgáltatási bevételekre történő koncentrálás és a sajátrészvény visszavásárlási örökmozgó sem tudta azonban a tavalyi csúcsok fölé tolni idén a részvényárfolyamot (egyelőre):

A tavalyi csúcshoz képest a részvényekkel aktuálisan 5%-kal kereskednek lejjebb. Az Apple Pay névre keresztelt mobilfizetési szolgáltatást 2014-ben vezette be az Apple, ám a komolyabb elterjedésre 2018-2019-ig kellett várni. Ez (és a Facebook Librája) egyelőre a legkisebb mértékben sem tudta megingatni a fizetési szolgáltatások két óriásának a Visa (397 milliárd dolláros piaci kapitalizáció) és a Mastercard (280 milliárd dolláros piaci kapitalizáció) részvényárfolyamát. A kisebb szolgáltatók között azonban már van olyan, ahol markánsan érződik a versenyhelyzet fokozódása a részvénypiaci reakcióban. A 2017-es és 2018-as év egyik szupersztárja volt a Square (25 milliárd dolláros piaci kapitalizáció). A mobilfizetési applikációs cég részvényei 22 hónap alatt hétszereztek ekkor:

A tavalyi csúcs óta azonban 42%-kal került lejjebb az árfolyam.

Majdnem hasonló a kép a másik területen is, ahol az Apple idén gőzerővel nyomulni kezdett, ez pedig az online streaming világa. A terület piacvezetője a Netflix (129 milliárd dolláros piaci kapitalizáció), amely cég részvényeseinek a tavalyi nyárig elképesztően jó dolga volt:

Azóta viszont 30%-os leértékelődést kellett végignézniük, miközben az Apple mellett a Disney is beszáll a versenybe.

Összességében megállapíthatjuk, hogy a behemót technológiai cégek 2010-es évekbeli aranykora a végére ért. Nagyon magas tőkepiaci érték mellett jutottak el saját alapvető tevékenységük növekedési határaihoz, ami arra sarkallja mindegyikőjüket, hogy új területeken is kezdjenek el tevékenykedni. Ez az új terület azonban gyakran valamely más közepesebbre (PayPal, Netflix) vagy egészen nagyra (Visa, Mastercard) nőtt vállalat privilégiuma volt eddig.

Véleményem szerint

A 2020-AS ÉVEK ARRÓL FOGNAK SZÓLNI, HOGY EZEK A TECHNOLÓGIAI VÁLLALATOK KŐKEMÉNY VERSENYT TÁMASZTANAK EGYMÁSNAK ÉS MINDEN SZÁZMILLIÁRDOS TŐKEÉRTÉKŰ VÁLLALAT BIZNISZÉNEK.

Mindez a növekvő szabályozói jelenlét mellett csak abban az esetben nem fog a részvényárfolyamok gyenge teljesítményéhez vezetni, ha komoly innovációs hullám érkezik ezen vállalatoktól az élet több területén (például önvezető autózás, egészségügy). Ha ellenben ezek az innovációk nem érkeznek meg, akkor a tízes évek növekedési sikertörténete után a húszas évek farkasvilága jön el a nagykapitalizációjú technológiában.

Ebben az esetben készülhetünk a Godzilla vs. Mechagodzilla típusú történetekre.

(A cikket először a Portfolio.hu közölte, 2019.09.17-én. Címlapkép: Tambako the Jaguar / Flickr)