Az elmúlt két-három hónapban ritkán látható jelenségnek lehettünk szemtanúi a globális részvénypiacon. Miközben a nagy növekedésre árazott momentumrészvények sokasága esik és szenved, addig a hagyományos szektorokban érdemi emelkedéseket láthatunk. Ennek következtében októberben új 2019-es részvényindex csúcsok voltak Japánban, Németországban és Franciaországban, ellenben nem láttunk eddig ilyet az Egyesült Államokban.

2019. július 30. az idei év eddigi utolsó „békés” napja volt a globális értékpapírpiacokon. Másnap a Fednek ugyan nem volt komolyabb ingerenciája a kamatvágásra, ám 25 bázispontot odadobtak az erre kiéhezett befektetői társadalomnak és Donald Trumpnak, miközben ezt egyfajta ciklusközepi kiigazításként aposztrofálták. A következő napon az általa megalázó mértékűnek tartott monetáris lazításra adott részleges bosszúként Donald Trumpnak vámolhatnékja támadt, ami komoly turbulenciát okozott a piacokon.

Ezen július végi-augusztus eleji csetepaté óta eltelt lassan három hónap, és a híráramlást tekintve megnyugtató tények nem igazán érkeztek a tőzsdékre. Félnivaló és ijesztő hír annál inkább akadt: USA-Kína permanens vámszájkarate, egy olyan Brexit-saga amilyet a Monty Python sem tudott volna megírni, feldolgozóipari problémák világszerte, szaúdi olajlétesítmények megtámadása, ésatöbbi. Mindeközben viszont két nagyon érdekes folyamat is zajlik a részvénypiacokon, ezért nagyon fontos, hogy – mint a bűvészeknél – a piac kezét figyeljük és ne a száját.

Europe first!

Az első figyelemreméltó fejlemény az, hogy az elmúlt napokban a vezető német, francia és japán tőzsdeindexek 2019-es csúcsukra emelkedtek, miközben egyetlen amerikai tőzsdeindex sem tett így. Ez egy nagyon régóta nem látott jelenség, az elmúlt éveket ugyanis az „America first” szlogennel lehetett jól jellemezni, olyan komoly relatív ereje volt az USA részvénypiacainak. Ez az elmúlt közel három hónapot vizsgálva elillanni látszik, ám az időszak rövidsége miatt még nem lehet megmondani azt, hogy mindez csak egy pihenő az amerikai felülteljesítés sokéves trendjében vagy valamilyen új világ kezdete. Mindenesetre érdemes egy pillantást vetni a vezető globális részvényindexek 2019. július 30. és október 23. közötti teljesítményére:

Rövid az időszak, nem olyan extrémek a különbségek, ám

NAGYON RÉGÓTA NEM LÁTHATTUNK OLYAT, HOGY EGY PIACI TURBULENCIÁBÓL A VEZETŐ EURÓPAI INDEXEK VAGY A JAPÁN PIAC HAMARABB KEVEREDIK KI, MINT AMERIKAI TÁRSAIK.

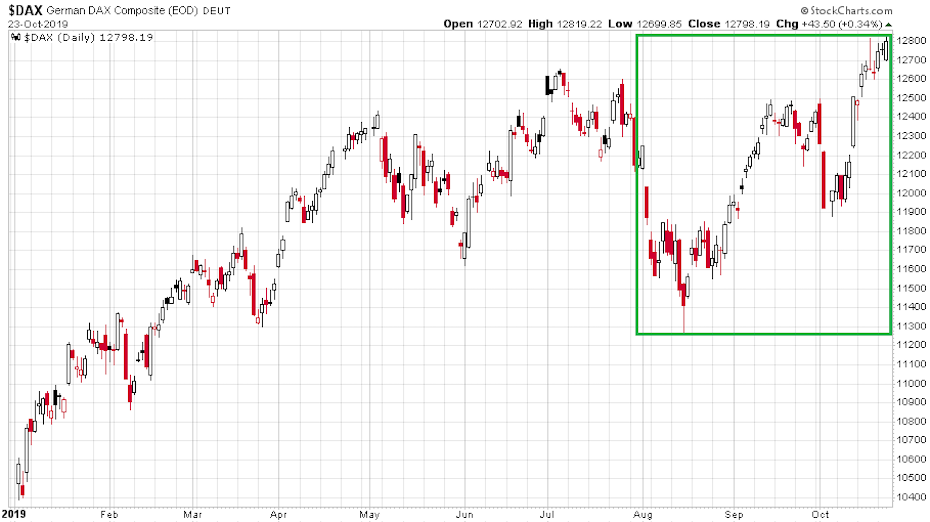

Találhatunk azonban az imént vázoltnál markánsabb különbséget is, ha egymás után megnézzük a német tőzsdeindex idei évét és a 2019-es év első hét hónapjának szupersztár amerikai szektorát, a szoftverrészvényeket. A német index idén így mutatott napi gyertyákkal (a zöld téglalap a július 30. utáni időszakot mutatja):

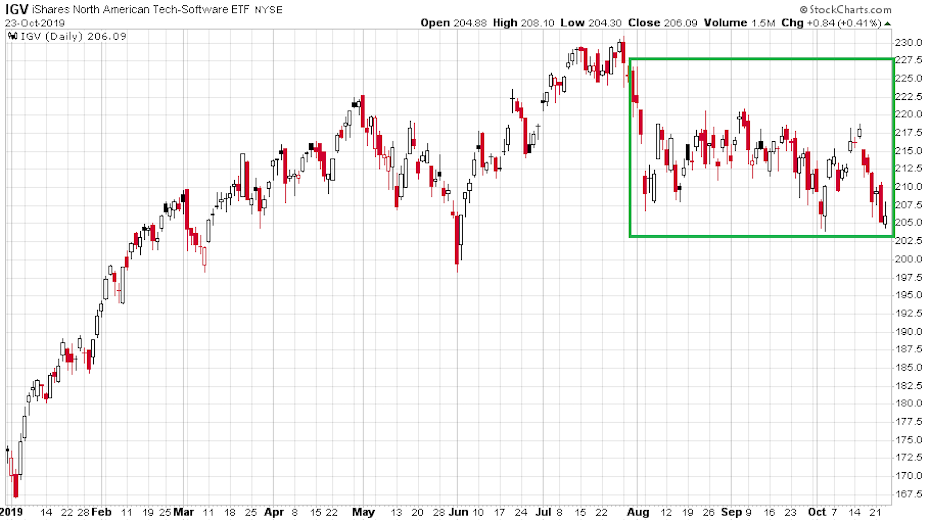

Az amerikai szoftverindexet leképező IGV tickerű ETF 2019-es éve és a kiemelt július 30. utáni időszak (itt is zöld téglalap) pedig így mutat:

DAX: +5,4%, amerikai szoftver-index: -8,6%.

Érték vs. momentum

Rengeteg hasonló példát lehetne hozni augusztus elejétől kezdve. Alapvetően kétfajta befektetési stílus áll itt egymással szemben. Az egyik az értékalapú piaci szereplők világa (value), a másik pedig a kimagasló növekedési potenciállal bíró papírokat preferáló befektetők univerzuma (momentum). A 2010-es évek, de kiemelten a 2018-as esztendő és 2019 első fele arról szólt, hogy a momentum részvények hozama szignifikánsan felülteljesítette a hagyományos részvényekét. Nagyon jelentős részben ennek is volt köszönhető az, hogy az amerikai piac extra erős volt más fejlett börzékhez képest, hiszen az Egyesült Államokban igen jelentős súlya van a technológiai részvényeknek. Ezek közül a technológiai papírok közül a 2018-as év a legnagyobbak (kiemelten Amazon, Apple és Microsoft) szárnyalásáról szólt. Idén már részben elfogyott a nagy pénz ezen ezermilliárdos kapitalizációjú cégekre (bár az Apple és a Microsoft kiválóan teljesítenek részben sajátrészvény vásárlásaiknak is köszönhetően), és ezért a kisebb, néhány tízmilliárdos tőkeértékű cégek kerültek a momentumbefektetők célkeresztjébe. Sok ilyen papírnak az árát a csillagos égbe húzták a tavaly karácsonyi mélypontokról.

A folyamat részben öngerjesztővé vált, aminek köszönhetően az idei év közepére a momentumrészvények relatív értékeltsége a hagyományos részvényekhez képest szinte soha (kivéve 1999 végén és 2000 elején) nem látott mértékűvé vált. Köszönhetően az idei globális állampapírpiaci hozamcsökkenésnek nagyon sok hagyományos részvény vált eközben ritka olcsóvá. Mindeközben a növekedési részvények piacán teljesen elfogadottá váltak a 20-30-as P/S szorzók, azaz az aktuális éves árbevétel 20-30-szorosára értékeltek cégeket.

SIMÁN ÁLLÍTHATJUK AZT, HOGY AZ IDEI ÉVBEN A TECHNOLÓGIAI RÉSZVÉNYEK KOMPLETT SZEKTORAIBAN ALAKULT KI A MÁNIÁKRA HASONLÍTÓ ÁRMOZGÁS ÉS BEFEKTETŐI VISELKEDÉS.

Ha ki kell emelni két eklatáns eseményt, akkor az egyik valamikor a nyár elején következett be, amikor az Amazon részvényeket mind a 45 a céget követő elemző vételre ajánlotta. Nem is tud azóta emelkedni az ár. A másik esemény a blogunk által már többször (de még nem elégszer) tárgyalt WeWork-sztori volt, amikor hiper-szuper technológiai részvénynek vizionáltak a piaci szereplők egy szénné adósodott sima ingatlancéget (természetesen 25-ös P/S mutató mellett).

A már vizsgált utolsó, július 31-től tartó piaci ciklusban pedig egyre jobban látható a momentumrészvényekből túltöltött befektetők átáramlása a hagyományos részvények felé. Az alábbi ábrán kilenc szignifikáns amerikai vállalat részvénypiaci teljesítménye látható 2019. július 30. és október 23. között:

Kakukktojás az Apple, ami igazi jolly-joker ebben a világban, ha akarjuk momentum papír, ha akarjuk hagyományos luxusmárka részvény.

Félelem a lassulástól, félelem a kimaradástól

A befektetői társadalom egy jelentékeny része nagyon fél a globális gazdasági lassulástól. De az elmúlt tíz és fél év szinte permanens amerikai részvénypiaci emelkedésének a következményeként attól is nagyon fél, hogy túl korán adja el a részvényeit és ezért lemarad a piaci menetelés következő szakaszáról.

Emiatt a sokszor veszteséges, illetve nagy növekedésre árazott vállalatok részvényeinek eladásából befolyó pénzeket értékalapú befektetésekbe teszik. Emiatt fordult elő szeptemberben és októberben is 8-10 napokra az a helyzet, hogy az S&P 500 index beszorult egy nagyon szűk 1-1,5%-os sávba, miközben egyedi részvényekben repkedtek az 5-10-15%-os mozgások. Mivel éppen a gyorsjelentési időszak kellős közepén vagyunk, ezért szemléletes példák is akadnak a momentum világából az értékalapú univerzumba átvándorló befektetők piaci mozgásairól.

A várhatóan komoly versenyhelyzetbe kerülő Netflix részvényei folyamatos eladói nyomás alatt álltak augusztusban és szeptemberben, ahogyan az alábbi idén július 29. és október 23. közötti napi gyertyás charton az látható:

A zöld karikával jelölt elsődleges gyorsjelentési reakció 8-10% emelkedés volt, köszönhetően a vártnál magasabb előfizetőszám növekedésnek. Utána az árfolyamban kialakuló kéthónapos csúcsot azonnali és napokon át tartó eladásra (kék téglalap) használták fel, melynek következtében villámgyorsan az aktuális mélypontok közelébe is esett az ár. Jött is a hír az újabb kötvénykibocsátásról, nincs az a pénz, amit ne tudna tartalomgyártásra költeni a vezető online streaming cég.

Mindeközben a többek között bulldózereket is gyártó Caterpillar részvényei az alábbi rajzolatot mutatták 2019. július 29. és október 23. között napi gyertyákkal:

Két komolyabb eladói hullámot (piros nyilak) dolgozott le az eséseknél nagyobb sebességgel a hagyományos nehézgépipari részvény. A kék téglalapokkal jelölt vételi hullámok úgy jöttek benne, ahogy azok a momentumrészvényekben szoktak. Miközben a tegnapi napon az amerikai pénzügyi média híradásai arról szóltak, hogy a Caterpillar a vártnál rosszabb eredményei és a csökkentett 2019-es előrejelzései miatt esik, a nap végére a részvény mégis 1% feletti pluszban zárt (lila téglalap). Úgy, hogy az előző 10 napból 9 alkalommal emelkedett. Megy föl, mint a bulldózer, immár több hónapos csúcsokra. Persze jöhet itt profit-warning, ha ránézünk a cég számaira, akkor még az új előrejelzésekkel is 12-es előretekintő P/E-t és 3%-os osztalékhozamot látunk.

A tőzsdén nincsenek sokáig párhuzamos világok

Így alakult ki az elmúlt hetek amerikai részvénypiacán két párhuzamos univerzum, melynek során masszív intézményi rotáció zajlik a növekedési részvényekből a hagyományos papírokba. A párhuzamosok csak a matematikában találkoznak a végtelenben, a részvénypiacon ez a fajta áralakulás nem tarthat túl sokáig. Néhány héten belül meg kell szűnnie ennek a mostani szétválásnak.

VAGY A MOMENTUMRÉSZVÉNYEK KAPNAK MAJD ÚJ LENDÜLETET ÉS MEGY TOVÁBB FELFELÉ AZ EGÉSZ PIAC, VAGY PEDIG A HAGYOMÁNYOS RÉSZVÉNYEK SZEPTEMBER-OKTÓBERI JÓ TELJESÍTMÉNYE MERÜL MAJD FELEDÉSBE ÉS LEFORDUL AZ EGÉSZ PIAC.

Ma a Tesla (+20% piac után) és a Paypal (+8% piac után) próbál meg új életet lehelni a növekedési részvények univerzumába a tegnap esti gyorsjelentéseik után.