A Nasdaq-100 technológiai index 38 éves történetében háromszor fordult elő két negyedév alatt 30 százalék feletti felülteljesítés az NYSE Composite széles hagyományos indexhez képest. Először az ezredforduló részvénypiaci buborékjában, majd a 2020-as karanténok korában, illetve most a 2023-as évben. Az előző két időszak mániákus véget ért. Most az a nagy kérdés, hogy a mesterséges intelligencia mániát látjuk-e már éppen?

Bár már júniusból is eltelt néhány kereskedési nap, most mégis az amerikai piac májusi totális szétválásával kell először foglalkoznunk. Az idei év ötödik hónapjában a Nasdaq-100 index 7,6 százalékkal emelkedett, miközben a mesterséges intelligencia-sztori nyerteseiből indexkomponens szinten semmit sem tartalmazó NYSE Composite index 4,2 százalékkal csökkent májusban. Igen ritkán látható szétválás volt ez a kis híján 12 százalékpontos teljesítménykülönbség mindössze egy hónap alatt a technológiai szektor és a hagyományos részvények között.

Az egyedi részvények szintjén még durvább volt a kettészakadás. A következő ábrán május tíz kiváló és tíz nagyon gyenge teljesítményt nyújtó részvénye látható:

Mintha két, egymástól teljesen független világban élnénk, ahol a tőkepiac napos oldalán sütkéreznek a mesterséges intelligencia narratíva nyertesei, míg az árnyékos oldalon jellemzően olyan vállalatok vannak, akik közvetlenül a kiemelt jelentőséggel bíró amerikai (és kínai) fogyasztót szolgálják ki cipővel, kávéval, kozmetikummal vagy valamilyen más termékkel, illetve élménnyel.

Ahogyan az már a teljesítmények totális különbözőségéből látható volt, egymással ellentétesen ható erők tépték szét az amerikai részvénypiacot idén májusban. A felfelé hajtó erőt az biztosította, hogy a január vége óta tartó mesterséges intelligencia-sztori hatalmas pozitív lökést kapott az Nvidia május 24-i gyorsjelentésével és a következő negyedévre vonatkozó árbevétel-előrejelzés drámai megemelésével.

Minden idők egyik legkiválóbb gyorsjelentése

Brutálisat ugrott az Nvidia árbevétele, ami arra utal, hogy a mesterséges intelligencia térnyerése minden bizonnyal gyorsabban fog lezajlani, mint azt sokan jelenleg gondolják. A legjobb megoldást az új MI-rendszerek építéséhez az Nvidia kínálja.

Ennek a sokkolóan jó vállalati riportnak is köszönhetően a mesterséges intelligencia vezető technológiai részvényeinek birtoklásából kimaradni egyre durvább befektetői fájdalommal jár.

Mindeközben a május 4-i csütörtök és a május 26-i péntek között 79 bázisponttal emelkedett a kétéves amerikai államkötvény hozama 3,75 százalékról 4,54 százalékra. Ennek a nagyon komoly hozamemelkedésnek az egyik része a már szerencsére azóta megszűnő adósságplafon problémából származott. A hozamemelkedés másik oka viszont a monetáris lazulással kapcsolatos, a március eleji regionális banki turbulencia óta tartó várakozások visszafordulásának köszönhető. A monetáris politika szigorodásával összefüggő várakozások, ellentétben a mesterséges intelligencia sztorival, lehúzó hatással bírtak májusban az amerikai részvénypiacon, amit a széles, technológiamentes indexek mozgásán jól láthattunk.

A másik részvénypiaci lehúzó erő onnan jött, hogy egyre erősebb az a befektetői percepció, hogy az amerikai és a kínai fogyasztás lassulóban van.

A kínai fogyasztás lassulása már kezd gondokat okozni a részvénypiacon

Gyorsjelentésében több amerikai nagyvállalat is azt jelezte, hogy az újranyitást követő kezdeti lelkesedés után nagy a bizonytalanság a kínai értékesítéseikkel kapcsolatban. Ez mindenképpen egy figyelmeztető jelzés kell, hogy legyen minden részvénypiaci befektető számára.

Ezt a percepciót több komoly tőkepiaci értékkel bíró vállalat április végi és május eleji gyorsjelentése is alátámasztotta. A legutolsó gyorsjelentési szezonban 81 S&P 500 komponens vállalat csökkentette a következő negyedévre vonatkozó eredmény előrejelzését, ami a legnagyobb arány a vezető amerikai tőzsdeindex vállalatai részéről 2019 harmadik negyedéve óta.

Alapjában véve az egész idei évet is az imént említett három narratíva befolyásolta a legjobban az amerikai részvénypiacon. A mesterséges intelligencia sztori egy gigantikus lökés a technológiai szektornak, tekintettel arra, hogy ennek a szegmensnek a vezető vállalatai már több fronton is hatalmasat bizonyítottak az elmúlt 15 évben. (Jelenleg a nyolc legértékesebb amerikai tőzsdei vállalatból hét technológiai cég.) A 2010-es évekhez képest nagyon magasan van viszont a jegybanki alapkamat, tekintettel arra a döntéshozói félelemre, hogy a maginfláció és a szolgáltatási infláció magas szinten ragadhat be egy korai monetáris lazítás esetén. Emellett a nagy házak vezető stratégáinak döntő többsége (valahol teljes joggal) aggódik egy eljövendő recesszió és még inkább egy vállalati eredményrecessziós hullám miatt.

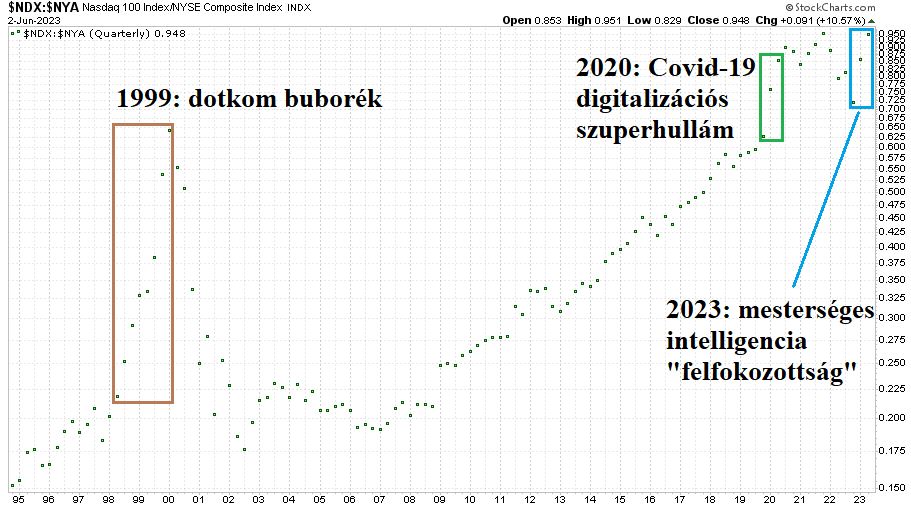

Ezeknek a széthúzó hatásoknak az eredménye az idei évből eddig eltelt bő öt hónap hihetetlennek tűnő szétválása a Nasdaq-100 index 33,0 százalékos YTD hozama és az NYSE Composite index 1,1 százalékos hozama között. Bár precedens nélkülinek tűnik az ilyen hozamkülönbség szűk két negyedév alatt a széles hagyományos index és a behemótok által dominált vezető technológiai index között, van példa hasonló dologra a Nasdaq-100 index 1985 óta íródó történetében. A következő ábrán a Nasdaq-100 index és az NYSE Composite index indexértékének az arányát láthatjuk 1995. január 1. és 2023. június 2. között negyedéves pont grafikonon. Minden pont a negyedévvégi árfolyamarányt jelöli:

A mostani, 2023 első és (még be sem fejezett) második negyedévének együttes 30+ százalékos technológiai felülteljesítését kék téglalap jelöli. Még két olyan időszak volt a Nasdaq-100 index történetében, hogy az adott időszak domináns tech részvényeinek a segítségével két egymást követő negyedévben 30+ százalékos felülteljesítésre volt képes a technológia a hagyományos részvények széles körével szemben.

Az első ilyen időszak a legendás – 1998 második felétől 2000 márciusáig tartó – ezredfordulós technológiai buborék korában következett be hétből hat negyedéven át tartó elképesztő relatív erővel, amit az ábrán barna téglalap jelöl. A második ilyen időszak pedig 2020 első és második negyedévében jött el, amikor a Nasdaq-100 az év első felében 16,3 százalékot emelkedett, míg az NYSE Composite 14,5 százalékkal csökkent eközben (zöld téglalap).

Mi a közös pont 1998 vége, 1999 egésze, 2000 eleje, illetve 2020 első fele és 2023 eddig eltelt része között? Az, hogy az uralkodó részvénypiaci narratíva nagyjából ugyanaz volt mindhárom időszakban. Nevezetesen az, hogy egy technológiai váltás vagy forradalom küszöbén vagyunk, aminek az eljövetelével a diszrupció (teremtő rombolás) gyökeresen felforgatja és átalakítja majd a világ gazdasági rendjét. Ennek a narratívának volt és van három különböző megnyilvánulása a három időszakban:

- A dotkom buborék néven is emlegetett 1998 vége és 2000 eleje közötti időszakban az volt a piaci percepció, hogy majd az internet térhódítása mindent átváltoztat. Ez a csillagos égbe emelte nagyon sok vállalat értékét. Érdekessége annak a befektetői hitvilágnak, hogy végül másfél-két évtizeddel később totálisan igaznak bizonyult, csak szinte teljesen más cégek csinálták meg a nagy sztorit, mint amire a nagy téteket a piaci szereplők 1999-ben megtették.

- A 2020-as digitalizációs szuperhullámot a koronavírus világjárvány katalizálta azáltal, hogy a világgazdaságban rengeteg vállalkozás szembesült a lezárások kapcsán azzal, hogy amennyiben a digitális kommunikációja és értékesítési csatornái nem megfelelőek, akkor a karanténok által uralt világban teljesen elveszítheti ügyfélkörét. A piaci szereplők az erőltetett digitalizáció kapcsán azt érzékelték, hogy a technológiai vállalatok jövedelemtermelő képessége szintekkel ugrik meg a hagyományos vállalatok kárára.

- A jelenleg is zajló 2023-as mesterséges intelligenciával kapcsolatos részvénypiaci „felfokozott állapot” arról szól, hogy berobban az életünkbe a következő nagy felforgató technológia, ami teljesen át fogja rendezni a munkaerőpiacot és a gazdasági hatékonyságot. Sarkítottan fogalmazva, hogy 2023 júliusára csak kétfajta állás lesz a világon: mesterséges intelligencia tréner és vécépucoló.

Mind a három esetben a technológiai vállalatok jövőbeli erőfölényét érzékelte és érzékeli a piac az új éra eljövetele kapcsán, aminek a manifesztációjaként jött létre mindhárom esetben két negyedév alatt a 30+ százalékos technológiai felülteljesítés.

Érdekessége és közös hasonlósága az ezredfordulós és a 2020-as esetnek, hogy mindkét időszakban szignifikáns monetáris lazítás is segített az emelkedésben. Ezután a túl hosszan fenntartott monetáris lazaságnak komoly szerepe volt abban, hogy mind 1999-ben, mind pedig 2020-ban mániákus jelleget öltött a részvénypiaci bika a technológiai szektorban. Az új technológiai éra eljöveteléről szőtt nagyon komoly befektetői narratívák egy más okból kiváltott (1998: LTCM probléma, 2020: koronavírus) monetáris lazítással kiváló összetevőként szolgáltak egy-egy részvénypiaci mániához.

Éppen ezért érthető részvénypiaci szemüvegen keresztül nézve az idei évben az, hogy a Fed nagyon nem kívánt a márciusi regionális banki turbulenciában sem belazulni. Illetve az, hogy most is óriási a monetáris döntéshozói hezitálás azzal kapcsolatban, hogy szabad-e engedni a vállalati, tőkepiaci és politikai nyomásnak a kamatlábak vágásával kapcsolatban. Egy az idén nyáron bekövetkező lazulás szinte biztosan aláfűtene a már most is kitörőben lévő S&P 500 indexnek, melynek a grafikonja így mutat heti gyertyákkal 2021. január 4. és 2023. június 2. között:

Konklúzióként meg kell állapítanunk, hogy a piaci narratívát tekintve az ezredforduló mániájához már most is hasonló a mesterséges intelligenciával kapcsolatos sztoriépítés. A technológiai szektor relatív teljesítménye is totálisan ugyanolyan az idei évben, mint amilyen 1998 vége és 2000 eleje között, illetve 2020 első felében volt. Egyedül a Fed belazulása hiányzik már csak a két megelőző időszakhoz képest.

Persze néhány hetes időtávon nézve lehet, hogy erre sem lesz szükség, hiszen rengeteg befektető van, aki lemaradt az emelkedésről, a mesterséges intelligencia sztorit leszámítva minden ok megvan arra, hogy pesszimista legyen valaki a gazdasági és ezáltal a részvénypiaci kilátásokkal kapcsolatban.

Könnyen lehet, hogy az idei 33,0 százalékos Nasdaq-100 indexemelkedésről lemaradó piaci szereplők az előttünk álló hetekben a jelenleg 11,5 százalékos pluszban lévő S&P 500 index után kezdenek el majd kapkodni. A részvénypiacot fűtheti még a következő két hónap szignifikáns inflációcsökkenése is. Szinte biztos, hogy a július 12-én napvilágot látó júniusi év/év headline adat jóval 4 százalék alatt lesz.

Komoly esély van az inflációs meglepődésre

A jelenlegi banki turbulenciák mellett ha 4,5 százalék alá esik az amerikai infláció értéke, akkor a Fed döbbenetes nyomás alá fog kerülni, hogy csökkentse a kamatokat. Ezt kezdi egyre jobban kiszagolni a befektetői társadalom.

Ha a június 13-i és a július 12-i CPI számokban a maginfláció is kellemes meglepetést tudna hozni, az újabb lökést adhatna a részvénypiacoknak.

Így pedig könnyen előállhat egy olyan helyzet, hogy a masszív 2022-es esések után július közepére az S&P 500 index akár 5 százalékra megközelítse 2022 eleji élete csúcsát. Ha ennél is tovább emelkedik a piac, akkor könnyen lehet, hogy az idei év majd a mesterséges intelligencia mániájának az éveként vonul majd be a tőzsdetörténelembe.

(A cikk először a Portfolio.hu oldalán jelent meg 2023. június 6-án. Borítókép: harmadik nagy technológiai mánia, forrás: Getty Images)

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.