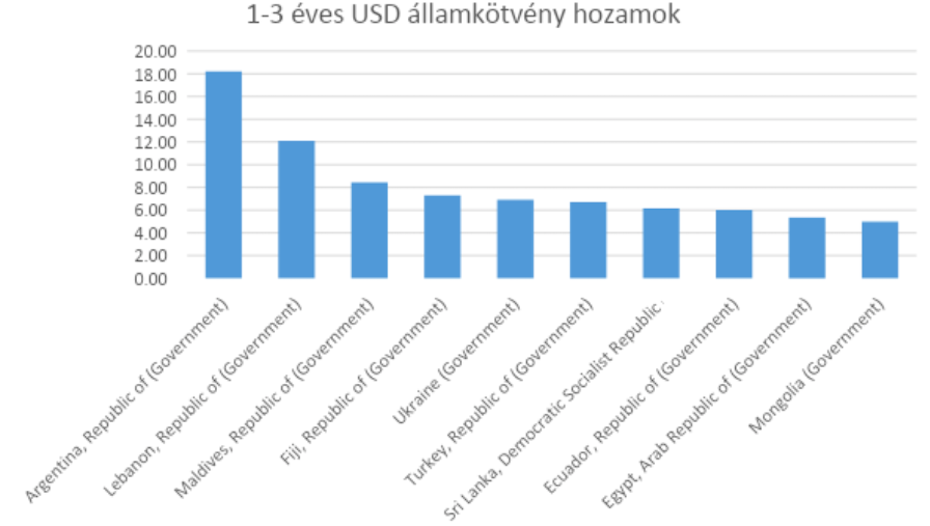

Tíz százalék feletti hozam állampapíron? Első olvasásra azt gondolhatnánk, hogy a mostani alacsony hozamkörnyezetben ez lehetetlen kategória. Pedig még mindig lehet 10% feletti hozamú kötvényt találni. Sőt, az 5 és 10 éves lejáratok között egyenesen sok ilyen papír létezik, de ráadásul nemcsak a hosszabb oldalon, és nem is csak az afrikai kontinensen keresgélve találunk magas hozamú papírokat.

Ahogy látszik, bizony a három évnél rövidebb lejáratúak között is találunk ilyen kötvényt. A vizsgált papírok mind USA dollárban lettek kibocsátva, tehát a hozamok is dollárban értendőek. Ilyen hozam magasságokban természetesen a papírok jócskán a bóvli kategóriába tartoznak. Van köztük kétszámjegyű hozam, mint pl. az argentin és a libanoni, és magas egyszámjegyű is, mint amit Ukrajna, Törökország vagy Egyiptom ígér hitelezőinek.

Az argentin sztori és tanulságai

A kockázatot kedvelő befektetők körében talán Argentína a legismertebb: csak pár év telt el azóta, hogy az argentin államnak sikerült a nagy intézményi befektetőkkel – jellemzően amerikai hedge fund-okkal – megegyeznie arról, hogy milyen módon strukturálják újra a kötvényeket. Azóta Argentína visszatért a kötvénypiacokra, méghozzá nem kis sikerrel. A 2017-ben kibocsátott, 10 éves, euróban denominált kötvényre 5.25%-os kupont, az USA dollárban denominált esetében pedig 6.87%-os kupont fizettek, amit a befektetők többszörösen túljegyeztek. Ez azért is volt számomra meglepő, mert Argentína az állam fennállása óta nyolcszor ment csődbe, legutóbb nem is olyan rég, 2014-ben. De három év eltelte és a globális alacsony hozamkörnyezet elég volt ahhoz, hogy a befektetők elkapkodják a papírokat. Ezen sikereken felbuzdulva, Argentína piacra dobott egy 100 éves kötvényt is. Ezt a kibocsátást is komoly érdeklődés övezte, hisz 7.9%-os hozamon 7.125%-os kuponnal több mint 10 milliárd USD értékű jegyzés érkezett rá. Egy év sem telt el a kibocsátásokat követően és Argentína újra a csőd szélére került. Úgy tűnik, hogy a Macri-csoda, amibe két évvel elnöki beiktatása után, 2017-ben belehittek a befektetők, nem jött be. 2018 nyarán az infláció 30% körül volt, a peso pedig közel 50%-ot gyengült az USA dollárral szemben. Tavaly júniusban az ország 50 milliárd USD hitelvonalat kapott az IMF-től, és mellé egy átstrukturálási receptet. Ezzel eleinte úgy tűnt, hogy lenyugodnak a kedélyek.

2019-re világossá vált, hogy az IMF-terápia nem működik. A megszorítások nem tünetmentességhez, hanem legfeljebb tüntetésekhez vezettek, a gazdasági stabilizáció elmaradt. Az infláció tovább nőtt, az argentin statisztikai hivatal szerint 55.8% volt 2019 áprilisában, de a valós szám még ennél is sokkal magasabb. A peso további 20%-ot gyengült a dollárral szemben.

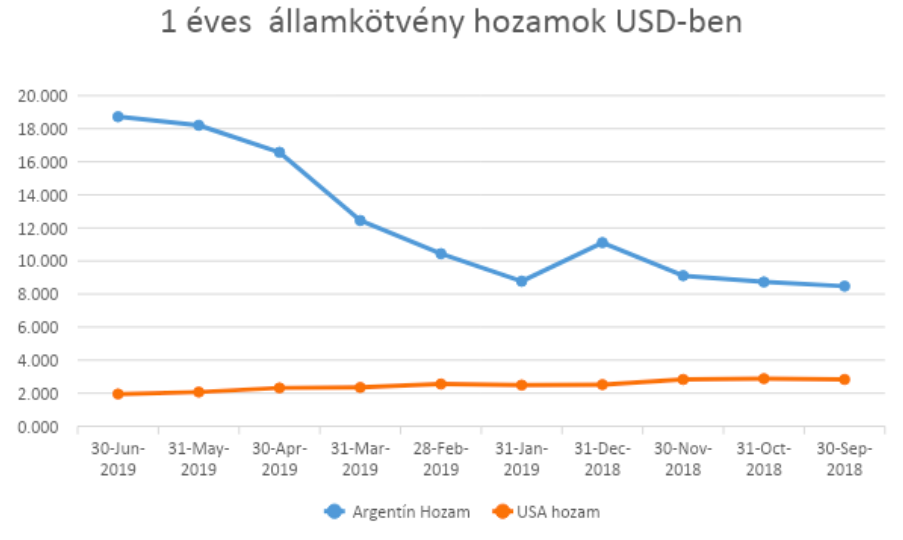

Így jutottunk el odáig, hogy az ország 2020 októberi lejáratú USD denominált kötvénye 18.50%-os hozamszintre emelkedett.

Hozam vs. kockázat

Mindenki, akinek befektetése vagy hitele van, tudja, hogy a mai világban ezek nagyon magas hozamok. A kérdés inkább az, hogy milyen kockázatok vannak és megéri e befektetni?

Természetesen számos kockázat lehet egy kötvénybefektetésnél. Ezek közül kiemelném a kibocsátói, illetve a piaci kockázatot. A top 10-es listánknál maradva láthatjuk, hogy ahogy romlottak az argentin gazdasági körülmények, úgy emelkedett a kötvények hozama az Egyesült Államok egyéves államkötvényhozamához képest – nominálisan és relatív mértékben is. Természetesen annak mérlegeléséhez, hogy ez a felártágulás megfelelően beárazta-e a specifikus argentin kockázatokat, további elemzésre van szükség, de lehet, hogy egyik-másik top 10-es listán lévő kötvénynél találunk félreárazást, tehát megfelelő befektetési lehetőséget.

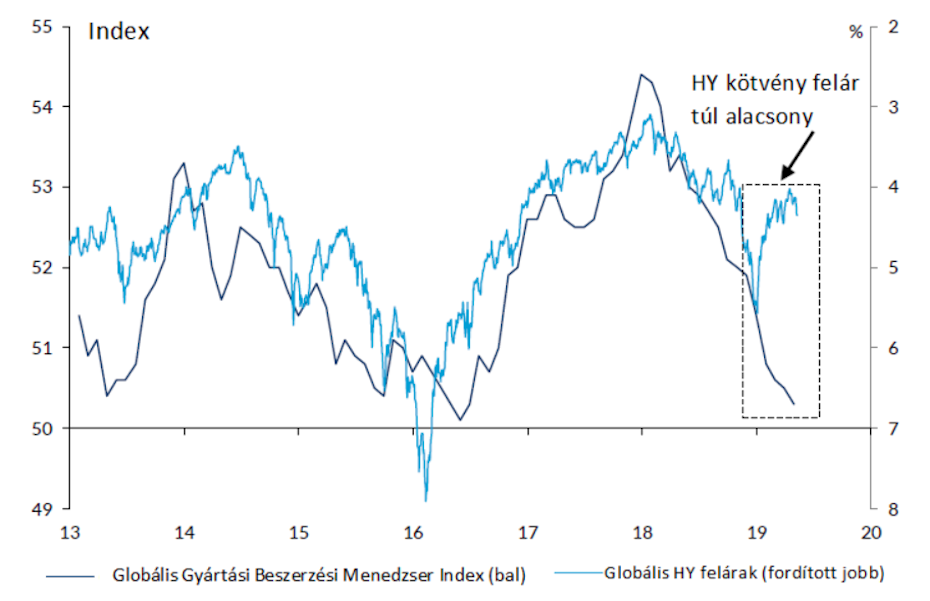

Ha találunk alulértékelt papírokat, vagy egyes papíroknál esetlegesen ki tudnánk zárni a csőd és egyéb kibocsátói átstrukturálási kockázatokat, akkor például a török 7%-os hozam nem hangzik rosszul, de az a helyzet, hogy jelenleg fölösleges túl mélyre ásni magunkat ezen a téren, mert egy sokkal evidensebb helyzet körvonalazódik a tőkepiacokon. Ez a bóvli (high yield) kötvények alacsony felára. Ez annyit jelent, hogy amíg a globális gazdasági környezet folyamatosan romlott, ez az eszköz osztály nem árazódott át. Historikusan nézve nagyon alacsony feláron forognak a bóvlikötvények a magas besorolású papírok fölött, és ez a helyzet sokáig nem fog fennmaradni.

A BÓVLIKÖTVÉNY-FELÁRAK NÖVEKEDÉSE (A KÖTVÉNYÁRAK CSÖKKENÉSE) ELKERÜLHETETLEN.

Ez a fő ok, ami miatt távol maradnék a bóvli kötvény piacok és papírok további elemzésétől, sőt vétel helyett inkább short pozíciókon gondolkodnék, amíg megtörténik az elkerülhetetlen hozamfelár-növekedés. Csak miután ezen túl vagyunk lesz érdemes továbblépni és elemezni a példában bemutatott, vagy más papírokat.

Addig hozam-kockázat szempontból semmiképp sem mondható jó befektetésnek a bóvli kötvény.