Az amerikai (technológiai) részvények már az Apple koronavírus figyelmeztetésére sem tudtak esni tegnap. A lemaradó és shortos befektetők a legkisebb korrekciót sem kapják meg a piactól ahhoz, hogy ne mindig a csúcson kelljen vásárolniuk. Mi lesz velük akkor, ha kiárazódik a piacból az amerikai elnökválasztás és a koronavírus-helyzet kockázata a következő egy-másfél hónapban?

Kedden (február 18-án) az amerikai tőzsdéken a Nasdaq-100 index élete csúcsára tudott emelkedni, egyedüliként a vezető indexek közül. Annak ellenére tette ezt, hogy a Presidents Day okán tartott hosszú hétvégét az Apple egy figyelmeztetéssel zárta az első negyedéves tervei teljesíthetetlensége kapcsán. Persze látva a koronavírusról érkező híreket nem volt igazán meglepő az Apple tájékoztatása, hiszen az iPhone gyártója mind a termelését, mind az értékesítéseit tekintve komoly megszenvedője az aktuális kínai helyzetnek. Az Apple figyelmeztetése a keddi napon Ázsiában még érdemi mínuszokat hozott magával (Nikkei: -1,40%, Hang Seng: -1,54%, Shanghai kakukktojásként: +0,05%). A vezető európai börzék már csak feleekkora mértékben estek (London: -0,69%, Frankfurt: -0,75%, Párizs: -0,48%). Az Egyesült Államokban pedig észre sem lehetett venni a vezető indexeken az Apple problémáját (S&P 500: -0,29%, Nasdaq Composite: +0,02%).

Bivalyerősek az amerikai piacok, ahol extra relatív erőt mutat folyamatosan a technológiai szektor. A tíz legnagyobb dollárforgalmú papír az amerikai börzéken az alábbi teljesítményt nyújtotta tegnap (zárójelben a forgalom milliárd dollárra kerekítve):

Nyolc emelkedő és két csökkenő árú papír állt a befektetői érdeklődés fókuszában. Az amerikai technológiai szektorban nemhogy eladókat nem tudott hozni az Apple warning, hanem sok vezető technológiai részvényben érdemi emelkedéssel zárult a keddi kereskedési nap. Ugyanolyan amerikai technológiai részvénymániát élünk át napjainkban, mint húsz évvel ezelőtt. Akinek efelől kétsége lenne az vessen egy pillantást a lista legkisebb, mindössze 6 milliárd dolláros piaci kapitalizációjú cégére, a Virgin Galactic-re. Az elmúlt négy és fél hónap napi gyertyákkal ezt a képet mutatja:

Az októberi 11 dolláros (kék téglalap) és a decemberi 7 dolláros (szürke téglalap) szintről tegnap napközben 38 dollár fölé „rakétázott” az ár (zöld nyíl). A Richard Branson által alapított űrturisztikai vállalat 196 millió darab részvényéből 103 millió darab fordult meg tegnap a tőzsdén. (Látva a Tesla mostani szárnyalását, képzeljük el most azt, hogy milyen döbbenetes érdeklődés kísérné Elon Musk űrhajózási cégének, a SpaceX részvények kereskedését, ha azok a tőzsdén lennének már.)

EGÉSZEN ELKÉPESZTŐ AZ AMERIKAI TECHNOLÓGIAI SZEKTOR AKTUÁLIS RELATÍV TELJESÍTMÉNYE A VILÁG TÖBBI RÉSZÉHEZ KÉPEST. A HELYZET AZONBAN BIZONYOS KÖRÜLMÉNYEK KÖZÖTT MÉG FOKOZÓDHAT IS

az előttünk álló hetekben. Van ugyanis egy amerikai (technológiai) shortos rémálom forgatókönyve is a piacnak márciusra, a kérdés csak az, hogy a kiismerhetetlen sors előhúzza-e ezt a variációt a zsebéből.

Két általános kockázati faktor: koronavírus és elnökválasztás

A 2020-as év elején a befektetői társadalom az egész év egyik legnagyobb kockázati faktorának a novemberi amerikai elnökválasztás kiszámíthatatlan kimenetelét tartotta. Ehhez a kockázati tényezőhöz jött hozzá január végén a kínai koronavírus-helyzet, mint elsőszámú globális növekedési kockázat. Ahogyan az elnökválasztásnak is létezik a tőkepiac számára kockázatos kimenetele egy szocialista elveket valló jelölt győzelmével, úgy a koronavírus-helyzet is okozhat tartós problémákat a világgazdaságnak. Ezek alapvető kockázatok. Ám a lemaradó és shortban lévő invesztorok számára legalább ekkora kockázat – ha lehet így fogalmazni – az, hogyha mind az amerikai elnökválasztási, mind pedig a koronavírus által okozott kockázatok szertefoszlanak márciusban.

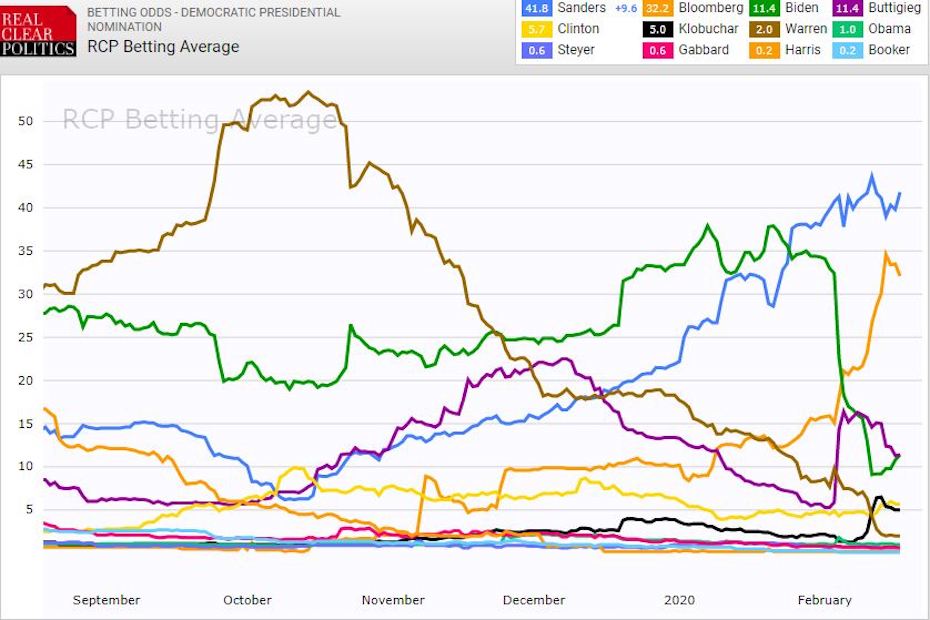

Kezdjük az amerikai elnökválasztási helyzetképpel. A demokrata jelölttel szembeni félelem uralta még a tőzsdei helyzetképet pár hónappal ezelőtt. Az alábbi ábrán a Real Clear Politics jelölési esélyeket bemutató ábrája látható az elmúlt hat hónapból (Warren-barna, Biden-zöld, Sanders-kék, Buttigieg-lila és Bloomberg-narancssárga):

Október elején még 50% feletti esélyt adtak annak, hogy a komoly vagyonadó terveket belengető Elizabeth Warren lesz Donald Trump kihívója. Most 2%-ot adnak neki. Vele szemben szinte pontosan ellenkező pályát ír le Bernie Sanders esélye, aki most a legesélyesebb demokrata elnökjelölt a maga 42%-os oddsával. Ő az, aki most a Wall Street legrosszabb rémálma. Vele szemben viszont főnixmadárként tör előre a végtelen pénztárcájú és unortodox választási stratégiát folytató milliárdos, Michael Bloomberg. Bloomberg demokrata jelöltségi esélyei 15%-on álltak február 3-án. Ezután nem egészen két hét alatt 30% fölé emelkedtek, így vált egyik pillanatról a másikra az egykori new yorki polgármester az egyik legnagyobb esélyesévé a demokrata kandidálásnak. A Bloomberg-Trump csatát az elnökségért eddig csak egy kis esélyű fikcióként árazta a tőkepiac, ám így február közepén napról-napra nő ezen párharc létrejöttének az esélye.

Amennyiben Bloomberg momentuma hasonló módon erősödik és március közepére-végére befutóvá válik a demokrata elnökjelöltségért folytatott küzdelemben, akkor már 7-8 hónappal az elnökválasztás előtt lekerülhet a 2020-as kockázati lista éléről az amerikai elnökválasztás.

BÁR BLOOMBERG ÉPP MOST JELENTETTE BE A PÉNZÜGYI TRANZAKCIÓS ILLETÉKRE VONATKOZÓ TERVEIT, DE Ő ALAPVETŐEN DONALD TRUMPHOZ HASONLÓAN EGY PIACBARÁT ELNÖK LENNE. A WALL STREET HATALMAS MEGNYUGVÁSSAL FOGADNÁ ŐT DEMOKRATA JELÖLTKÉNT SZEMBEN BERNIE SANDERS-SZEL.

A másik akut piaci kockázat jelenleg a koronavírus, melynek halálozási statisztikája az epicentrumnak számító Hubej tartományban eddig 2,9%-os. Ezzel szemben Kína többi részén ez a halálozási statisztika 0,4%. A globális tőkepiac ennek megfelelően egyre inkább gazdasági kockázatként kezeli a jelenlegi vírushelyzetet.

A koronavírus problémának is van egy érdekes kimeneteli lehetősége. Könnyen elképzelhető, hogy a vírus drámai gazdasági lassulást okoz Kínának és komoly visszaeséshez vezet több ázsiai gazdaságban. Ennek az orvoslására pedig a kínai és japán jegybank pénzpumpával reagál. Sőt még az is elképzelhető, hogy a vírushelyzet okán vág majd kamatot a FED egyszer-kétszer az idén.

A KORONAVÍRUS SZITUÁCIÓBÓL LEHET, HOGY CSAK EGY SZIGNIFIKÁNS MONETÁRIS LAZÍTÁS LESZ A TARTÓSABB KÖVETKEZMÉNY A PIACOKON.

Amennyiben Bloomberg lesz a demokrata jelölt és a koronavírusból egy-két hónapon belül csak a jegybanki többletpénz lesz már látható a tőkepiacon, akkor az a jelenlegi lemaradók és shortosok számára egy tőrdöféssel érhet fel az amerikai (technológiai) részvények piacán. Egy ilyen szcenárió által bekövetkező elsöprő optimizmus egy masszív végső emelkedéssel könnyen kijelölheti a 2009 óta tartó bikapiac tetejét. Természetesen úgy, hogy a kínai és japán pénzpumpából megjelenő többletlikviditás (is) egy az egyben az amerikai technológiai részvények keresletében fog megjelenni.

(Címlapkép: Mohamed Hassan képe a Pixabay -en.)