Az 1970-es évek elején egy érdemi inflációcsökkenés mellett 77 százalékos részvénypiaci rally zajlott le kicsivel több mint két és fél év alatt az S&P 500 indexben. Ez volt a Nifty Fifty éra, a törhetetlen ötvenek száguldása. Döbbenetes, hogy az aktuális részvénypiaci helyzet mennyi mindenben hasonlít az ötven évvel ezelőtti szituációhoz.

Közgazdász generációk sora hallott, olvasott vagy tanult az 1970-es évek elejének egyik nagy tőzsdei sztorijáról, a törhetetlen ötvenekről, a Nifty Fifty szárnyalásáról és bukásáról. Hivatalosan soha nem volt bekalibrálva, hogy pontosan melyik részvényekről beszélünk, a gazdaságtörténészek a lista rekonstruálását egy 1977-es Forbes írásban megjelent Morgan Guaranty Trust gyűjtés és az 1970-es évek elején havonta közölt „Kidder Peabody’s monthly list of the 50 Big Board stocks with the highest P/E multiples” lista alapján szokták elvégezni.

A Nifty Fifty tehát nagyjából ötven „vedd meg és ülj rajta” típusú, nagy növekedési potenciállal bíró blue chip részvényt jelentett, amelyek az 1970-es évek elejének a bikapiacát vezették felfelé, majd az ezt követő 1973-74-es medvepiacon összeomlottak és jellemzően alulteljesítették a részvénypiacot még hosszú évekig. Ez az alulteljesítés az esetek többségében nem a vállalatok rossz minősége miatt következett be, hanem az 1972 végén a csillagos égbe felhúzott értékelések miatt. Ekkoriban a befektetők egy komoly része teljesen ignorálta a klasszikus fundamentális részvényértékelési módszertant és a döntését inkább a népszerű részvényeket érintő szentiment alapján hozta meg.

NEHÉZ LENNE ENNEK AZ UTOLSÓ MONDATNAK NEM MEGHALLANI AZ ÁTHALLÁSÁT 1970-73-BÓL 2020-2023-RA…

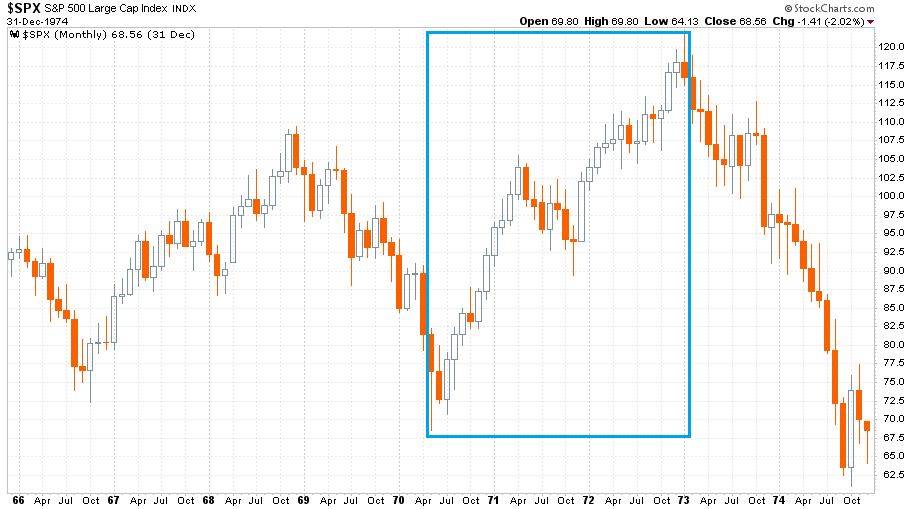

Kezdjük is a sztorit magának az S&P 500 indexnek az 1966 és 1974 közötti havi gyertyás grafikonjának a megtekintésével:

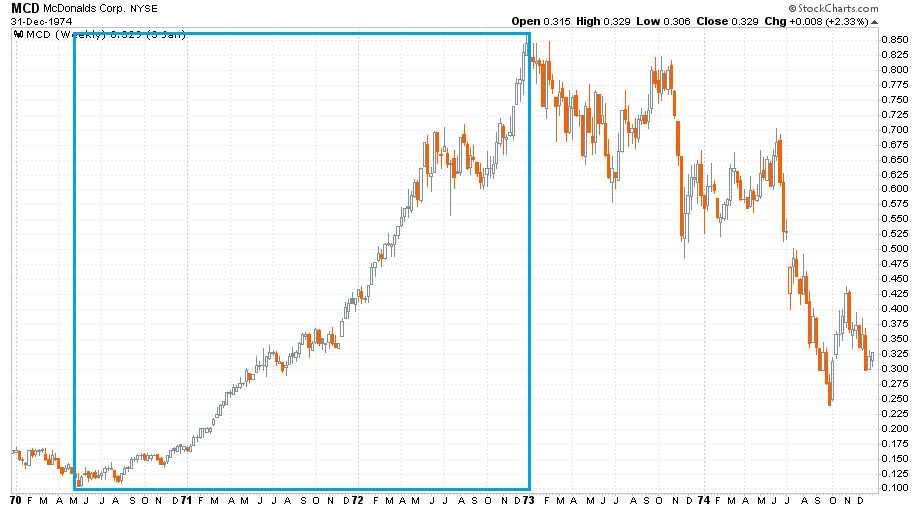

A világoskékkel jelölt 1970 nyara és 1973 eleje közötti időszak volt istenigazából magának a Nifty Fifty részvényeknek a szárnyalása. Ekkor bő két és fél év alatt 77 százalékot emelkedett a vezető amerikai részvényindex, de ez a komoly szárnyalás meg sem közelítette egyes Nifty Fifty tagok teljesítményét. Érdemes megnéznünk két, ma is világszerte a maga területén uralkodó brandnek az extraklasszis tőzsdei teljesítményét 1970-ből, 1971-ből és 1972-ből. Az első ábra a McDonald’s-é heti gyertyákkal 1970 és 1974 között:

Szinte bármelyik szárnyaló technológiai részvény az 1990-es évek második feléből vagy a 2010-es évek végéről és a 2020-as évek elejéről megirigyelhetné azt a mozgást, amelynek során a gyorsétteremlánc papírjai szinte korrekció nélkül emelkedtek fel 10,38 centről (az azóta eltelt részvényfelaprózások miatt a mai árfolyamhoz viszonyíthatóak ezek a számok) 85,89 centig. Ez egy bő nyolcszoros árfolyamemelkedésnek felel meg kicsivel több mint két és fél év alatt (világoskék téglalap).

A Nifty Fifty másik kiemelt tagja a Walt Disney, ábránk hasonló időhorizonton, hasonlóan heti gyertyákkal mutatja az árfolyam alakulását:

A Disney árfolyama az 1970-es augusztusi 38 centes mélypontról 1973 elejére 2,09 dollárra emelkedett. Ez 450 százalékos szárnyalás szűk két és fél év alatt (világoskék téglalap).

Persze mind a McDonald’s, mind pedig a Disney esetében jött a feketeleves, ami az 1973-74-es medvepiac indexfelező mozgásánál jóval nagyobb zuhanással járt az esetükben együtt. Ahogyan azt az írás elején már említettem, ennek a zuhanásnak az elsődleges oka az elszabaduló értékeltségekben kereshető. A következő ábrán jellemzően ma is prosperáló vállalatok találhatóak egy-két akkoriban hatalmasat menő majd összeomló történet mellett. A Nifty Fifty alábbi 15 tagjának árfolyam-nyereség hányadosa (P/E mutató) az 1972-es eredményekkel számolva így mutatott 1972. december 31-én:

Repkedtek a 40 és 50 közötti értékek, de az öt narancssárga hasáb mind 60 feletti mutatókról tanúskodik. Nem csoda, hogy hatalmas esések jöttek ezután, ahogyan azt már a McDonald’s és a Disney ábráján láthattuk.

Az ötven évvel ezelőtti események rövid áttekintése után pedig jöjjenek az aktuális áthallások. Az első nagyon érdekes aspektus az 1970 második felének és 1971 első felének, illetve 2022 második felének és 2023 első felének teljesen hasonló inflációs pályája. Az év/év headline amerikai infláció 1966 és 1970 eleje között 2 százalékról 6,1 százalékig emelkedett, majd innen 1972 közepére visszaesett 2,7 százalékra. Most a tavaly júniusig 9,1 százalékig emelkedő CPI van meredeken eső szakaszban; a friss márciusi szám már 5,0 százalékos volt. Mind a két időszakban a korábbi évtizednél magasabb, de érdemben eső inflációs számok voltak.

Az aktuális helyzetben március 9-én érkezett a tőkepiaci világba egy komoly gamechanger esemény a Silicon Valley Bank 24 órás haláltusájával. A kötvénypiaci hozamcsökkenés és például az aranyár emelkedése nagyon egyértelmű mozgás azóta. A részvénypiac helyzete azonban nem ilyen egyszerű. Itt is alapvető mozgatórugó, hogy egyes befektetők azt várják, hogy a Fed előbb-utóbb lazítani fog, ám tekintettel arra, hogy makroközgazdászok és a nagy házak vezető stratégái permanens profitrecesszióra figyelmeztetnek, így ebben a szegmensben nagyobb az óvatosság. Marad az ötven évvel ezelőtti sláger újrafeldolgozása, ha lehet csúnya angol-magyar hibrid szóval jellemezni a helyzetet, akkor a „nifty-fifty-sedés”.

Ennek a jelenségnek már nagyon erős lenyomata volt márciusban, hogy a legnagyobb amerikai részvények (főleg a technológiai szegmensből először, majd áprilisban az egészségügyi szektorból) masszívan felülteljesítették a piac átlagát. Míg márciusban a Nasdaq-100 index 9,5 százalékkal emelkedett, addig az S&P 500 index csak 3,5 százalékos pluszra volt képes. De van az S&P 500 indexnek egy egyenlő súlyozású verziója (ebben minden papír súlya 0,2 százalékos), ami 1,1 százalékot esett a Silicon Valley Bank összecsuklásának a hónapjában.

Mivel már eltelt az idei évből három és fél hónap, érdemes egy pillantást vetni néhány amerikai részvényindex és a francia tőzsdeindex YTD teljesítményére, illetve a vezető amerikai technológiai és a két vezető francia luxusipari vállalat idei produkciójára:

Az S&P 500 egyenlő súlyozású verziójának plusz nullás idei évéhez képest, de a saját vezető indexhez képest is hatalmas a teljesítmény különbség a domináns részvények javára. És hogy ez milyen értékeltségek mellett zajlik? A Bloomberg 2023-as évre vonatkozó eredménybecslései alapján az előbb bemutatott hét amerikai technológiai részvény és a két francia luxusipari óriás jelenleg az alábbi P/E értékekkel forog:

A számok még nem annyira magasak, mint az 1972 végi értékek, de jelenleg jóval nagyobb tőkepiaci értéke van (nemcsak nominálisan, hanem a részvénypiac egészéhez mérten is) a vezető papíroknak. Nominálisan azonban már most is mindenképpen nagyon magas mutatókról beszélünk.

Az egész itt említett csoportnak a vezetője pedig kivételesen nem amerikai, hanem a masszívan az élete csúcsán kereskedő két francia divatipari behemót. A Hermés amerikai piacon forgó instrumentumának az árfolyama így alakult heti gyertyákkal 2020 és 2023 között:

Ez volt a covidbiztos, inflációbiztos és a jelenlegi befektetői hiedelemvilág alapján recesszióbiztos csúcsrészvény.

A bikák által az idei évben újrafeldolgozott és hétről hétre elénekelt 1972-es Nifty Fifty sláger után persze a minden ilyen esetben bekövetkező hangulatváltás majd újra a tőzsdei slágerlisták élére fogja lökni a medvék nótáját is.

MÁR CSAK AZ A KÉRDÉS, HOGY MIKOR, ÉS HOGY AZ MENNYIRE FOG HASONLÍTANI AZ 1973-74-ES SZITUÁCIÓRA.

(A cikk először a Portfolio.hu oldalán jelent meg 2023. április 18-án. Borítókép: LVMH Moët Hennessy Louis Vuitton 2016 december 14-én, forrás: REUTERS)

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.